Szkoda komunikacyjna jest następstwem udziału pojazdu w zdarzeniu drogowym, w którym auto zostało uszkodzone. Dowiedz się, czym jest ten rodzaj szkody, w jakich zdarzeniach powstaje, kto musi ją zgłosić i ile ma na to czasu. Sprawdź również, czy należą Ci się dodatkowe środki, w ramach dopłaty do odszkodowania za szkodę komunikacyjną.

Z tego artykułu dowiesz się

Co to jest szkoda komunikacyjna?

Szkoda komunikacyjna to efekt zdarzenia drogowego, w którym udział brały minimum dwa pojazdy. Za szkody komunikacyjne uznaje się zarówno uszkodzenia pojazdu, jak i obrażenia ciała, doznane przez poszkodowanych w zdarzeniu.

Szkody majątkowe i osobowe, powstają w trzech rodzajach zdarzeń drogowych: kolizji, wypadku i katastrofy w ruchu lądowym. Ze wszystkich trzech typów stłuczek, tylko katastrofa w ruchu lądowym została zdefiniowana przez polskie prawo, poprzez uchwałę Sądu Najwyższego.

Przykład

Przykładem szkody komunikacyjnej jest sytuacja, w której Przykładem szkody komunikacyjnej jest sytuacja, w której stłuczka samochodowa spowodowała uszkodzenie zderzaka, wgniecenie w karoserii, bądź zarysowanie lakieru. Termin ten, stosuje się też do opisania wszelkich korzyści, które poszkodowany utracił w wyniku zdarzenia drogowego (np. zarobek, jeśli pojazd służy danej osobie do pracy zarobkowej).

Wezwanie policji na miejsce zdarzenia jest konieczne tylko i wyłącznie w przypadku, gdy efektem zdarzenia są obrażenia fizyczne, odniesione przez jednego (lub więcej) z uczestników wypadku. W przypadku, gdy szkoda komunikacyjna dotyczy tylko i wyłącznie uszkodzenia mienia, uczestnicy kolizji nie mają obowiązku wzywania policji.

Zgłoszenie szkody komunikacyjnej – kto i gdzie musi to zrobić?

Kto zgłasza szkodę OC? Jest to zadanie osoby ubiegającej się o odszkodowanie po wypadku, czyli poszkodowanego. W celu poinformowania ubezpieczyciela sprawcy, o spowodowaniu przez niego szkody, należy udać się do punktu stacjonarnego danego Towarzystwa Ubezpieczeniowego i tam złożyć wymagane dokumenty.

Zgłoszenie szkody komunikacyjnej może się odbyć również za pośrednictwem tradycyjnej lub elektronicznej poczty, a także poprzez rozmowę telefoniczną z konsultantem. Coraz więcej ubezpieczycieli umożliwia również poinformowanie ich o szkodzie samochodowej za pomocą formularzy, dostępnych na ich stronach internetowych.

Warto pamiętać, że wypłata odszkodowania jest możliwa tylko po poinformowaniu zakładu ubezpieczeń o powstaniu szkody.

Ile mam czasu na zgłoszenie szkody komunikacyjnej?

Szkoda komunikacyjna musi zostać zgłoszona maksymalnie 3 lata od momentu jej powstania. Po tym okresie roszczenie wobec ubezpieczyciela się przedawnia, co sprawia, że nie ma możliwości ubiegania się o odszkodowanie.

Stanowi o tym artykuł 819. kodeksu cywilnego:

art. 819 kodeksu cywilnego

§ 1. Roszczenia z umowy ubezpieczenia przedawniają się z upływem lat trzech.

https://sip.lex.pl/akty-prawne/dzu-dziennik-ustaw/kodeks-cywilny-16785996/art-819

Szkoda komunikacyjna musi zostać zgłoszona maksymalnie 3 lata od momentu jej powstania. Po tym okresie roszczenie wobec ubezpieczyciela się przedawnia, co sprawia, że nie ma możliwości ubiegania się o odszkodowanie.

Jeśli zdarzenie drogowe jest wynikiem popełnienia przestępstwa przez sprawcę, termin ten wydłuża się do 20 lat. Nie warto jednak czekać na to, by zgłosić szkodę komunikacyjną – każdy dzień zwłoki opóźnia chwilę, w której odszkodowanie komunikacyjne z polisy OC sprawcy zostaje wypłacone na wskazane konto bankowe.

Po otrzymaniu informacji o powstaniu szkody, ubezpieczyciel ma tylko 30 dni na przeprowadzenie całego procesu wypłaty odszkodowania. Jest to wymóg ustawowy, narzucony przez art. 14 ustawy o Ubezpieczeniach obowiązkowych, PBUK i UFG:

Art. 14 ust. 1. ustawy o Ubezpieczeniach obowiązkowych, PBUK i UFG

Zakład ubezpieczeń wypłaca odszkodowanie w terminie 30 dni, licząc od dnia złożenia przez poszkodowanego lub uprawnionego zawiadomienia o szkodzie.

https://sip.lex.pl/akty-prawne/dzu-dziennik-ustaw/ubezpieczenia-obowiazkowe-ubezpieczeniowy-fundusz-gwarancyjny-i-17041156/art-14

Termin, w którym musi odbyć się wypłata odszkodowania z OC sprawcy, może zostać wydłużony do 90 dni. Dotyczy to jednak tylko i wyłącznie przypadku, w którym ubezpieczycielowi jest bardzo ciężko oszacować kwotę rekompensaty za szkodę.

Stanowi o tym drugi ustęp wyżej wymienionego artykułu:

Art. 14 ust. 2. ustawy o Ubezpieczeniach obowiązkowych, PBUK i UFG

2. (…) odszkodowanie wypłaca się nie później jednak niż w terminie 90 dni od dnia złożenia zawiadomienia o szkodzie, chyba że ustalenie odpowiedzialności zakładu ubezpieczeń albo wysokości odszkodowania zależy od toczącego się postępowania karnego lub cywilnego.

https://sip.lex.pl/akty-prawne/dzu-dziennik-ustaw/ubezpieczenia-obowiazkowe-ubezpieczeniowy-fundusz-gwarancyjny-i-17041156/art-14

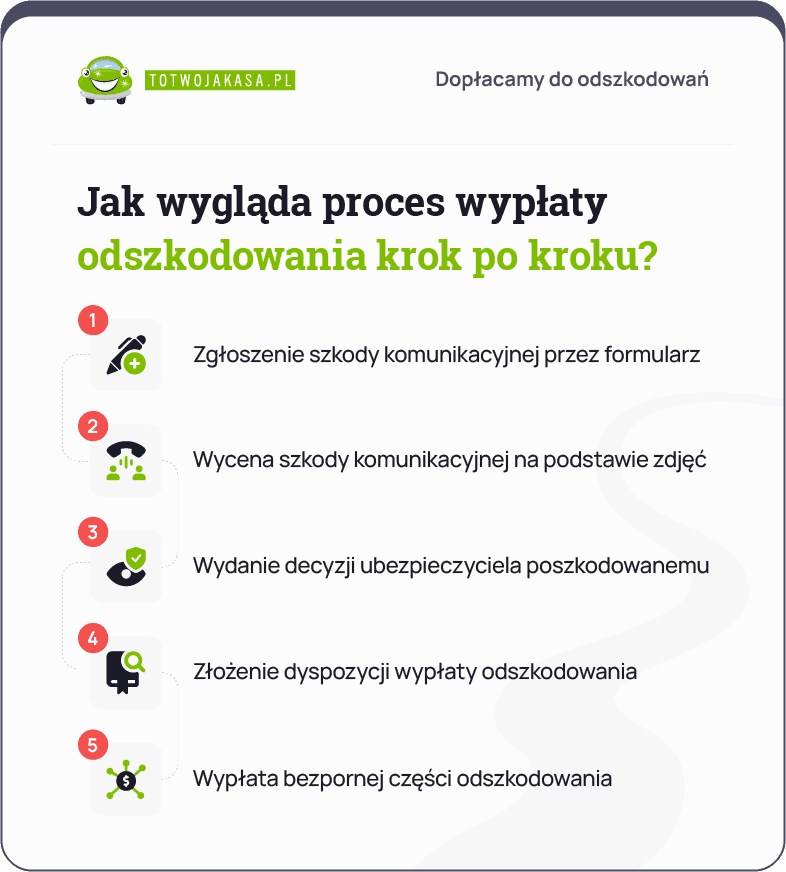

Jak uzyskać odszkodowanie za szkodę komunikacyjną?

Proces wypłaty odszkodowania jest dość prosty, lecz warto pamiętać, że większość ubezpieczycieli szuka oszczędności, co powoduje częste zaniżenia kwot wypłacanych świadczeń.

- Zgłoszenie szkody komunikacyjnej – podstawowa czynność, która musi zostać wykonana przez poszkodowanego. Rozpoczyna bieg procesu wypłaty rekompensaty z OC sprawcy.

- Oględziny pojazdu lub wycena szkody na podstawie zdjęć – to na podstawie kosztorysu naprawy samochodu, określa się wysokość odszkodowania. Zanim ubezpieczyciel przygotuje ten dokument i wyśle go do poszkodowanego, rzeczoznawca samochodowy musi określić rozmiar i rozległość szkody. W niektórych przypadkach ubezpieczyciele rezygnują z wysłania rzeczoznawcy, opierając wycenę szkody na zdjęciach, otrzymanych przez poszkodowanego.

- Otrzymanie kosztorysu naprawy pojazdu i decyzji ubezpieczyciela – poszkodowany otrzymuje informację, jakiej kwoty odszkodowania może się spodziewać.

- Przekazanie danych do wypłaty świadczenia – podstawą do wypłacenia bezspornej kwoty rekompensaty za szkodę jest dyspozycja wypłaty odszkodowania. Jest to dokument, w którym poszkodowany umieszcza wszystkie informacje, które dotyczą konta bankowego, na które ma zostać wypłacone odszkodowanie.

- Wypłata bezspornej części odszkodowania – bez względu na to, czy poszkodowany ma zamiar ubiegać się o dodatkowe pieniądze z tytułu zbyt niskiego odszkodowania, tu kończy się proces polubownej wypłaty rekompensaty za szkodę. Na wskazane konto bankowe, ubezpieczyciel przesyła kwotę, wpisaną w decyzji wysłanej do poszkodowanego.

Zbyt niska kwota rekompensaty za szkodę komunikacyjną – gdzie znajdę pomoc?

Jeśli ubezpieczyciel wypłacił Ci zbyt niską kwotę rekompensaty za szkodę komunikacyjną z OC sprawcy, to prawdopodobnie przyczyną jest zaniżony kosztorys naprawy samochodu.

Zbyt niska kwota odszkodowania, to problem, z którym spotyka się bardzo wielu poszkodowanych – zgodnie z raportem Rzecznika Finansowego, tylko w pierwszych dwóch kwartałach 2023 roku, reklamację na decyzję ubezpieczyciela złożyło prawie 128 tysięcy osób!

Rzecz jasna, wszyscy poszkodowani, którzy mogą wskazać, w którym miejscu doszło do zaniżenia odszkodowania, mają szansę na otrzymanie dopłaty. Samodzielna walka z ubezpieczycielem jest jednak czasochłonna i trudna, a poza tym, poszkodowany nie ma pewności, że dopłata do odszkodowania zostanie mu przyznana.

Alternatywą jest skorzystanie z naszego serwisu. Udzielamy pomocy w sprawach, dotyczących odszkodowań komunikacyjnych. Oferujemy darmową analizę sprawy i kosztorysu, a także wypłacenie dodatkowych środków, jeśli okaże się, że należy Ci się dopłata.

To rozwiązanie ma kilka plusów. Przede wszystkim, osoba ubiegająca się o wyższą kwotę rekompensaty za szkodę, nie musi martwić się o to, że nie dostanie żadnych dodatkowych środków. Jeśli analiza wykaże, że należy mu się dopłata, zaproponujemy sprzedaż szkody OC, co jest gwarancją wypłaty pieniędzy.

Dodatkowo, poszkodowany nie musi martwić się o formalności – wszystkie pisma czy odwołania od decyzji piszemy sami! Jego jedynym zadaniem jest podpisanie umowy sprzedaży szkody oraz wskazanie numeru konta bankowego, na które mają zostać wypłacone pieniądze.

Kolejną korzyścią jest znaczna oszczędność czasu – proces uzyskiwania dopłaty do świadczenia z pomocą naszej firmy trwa zazwyczaj od 7 do 10 dni roboczych, podczas gdy standardowy proces dopłaty do odszkodowania wynosi około 30 dni.

Podsumowanie

- Szkoda komunikacyjna to uszkodzenie pojazdu lub obrażenia ciała, które powstały w wyniku zdarzenia drogowego. W zależności od skutków zdarzenia może to być kolizja, wypadek lub katastrofa w ruchu lądowym. Jeśli któryś z poszkodowanych, doznał obrażeń ciała, konieczne jest wezwanie policji na miejsca zdarzenia. W przypadku uszkodzenia mienia, obowiązek ten nie występuje,

- Zgłoszenie szkody komunikacyjnej to zadanie poszkodowanego. Można tego dokonać za pomocą poczty tradycyjnej lub elektronicznej, telefonicznie, poprzez formularz na stronie Internetowej oraz składając wizytę w biurze ubezpieczyciela,

- Na zgłoszenie szkody komunikacyjnej poszkodowany ma trzy lata. Jeśli zdarzenie, podczas którego powstała szkoda komunikacyjna, jest efektem popełnienia przestępstwa, termin ten wydłuża się do 20 lat,

- W celu uzyskania odszkodowania za szkodę komunikacyjną należy ukończyć proces wypłaty odszkodowania, który składa się z pięciu etapów. Każdemu poszkodowanemu przysługuje możliwość odwołania się od decyzji ubezpieczyciela – aby z niej skorzystać, należy przygotować odpowiedni dokument.

Źrodła:

https://sip.lex.pl/akty-prawne/dzu-dziennik-ustaw/ubezpieczenia-obowiazkowe-ubezpieczeniowy-fundusz-gwarancyjny-i-17041156/art-14

https://sip.lex.pl/akty-prawne/dzu-dziennik-ustaw/kodeks-cywilny-16785996/art-819

https://rf.gov.pl/wp-content/uploads/2023/09/Skargi-na-dzialalnosc-zakladu-ubezpieczen-Dzial-II-II-kwartal-2023-r.pdf

https://sip.lex.pl/orzeczenia-i-pisma-urzedowe/orzeczenia-sadow/v-kzp-2-74-uchwala-sadu-najwyzszego-520112630