Kosztorys naprawy samochodu to dokument, stanowiący podstawę do wypłacenia odszkodowania. Sprawdź, w jaki sposób ubezpieczyciele zaniżają szacunkową kwotę, potrzebną do całkowitego zreperowania uszkodzonego pojazdu. Dowiedz się też, co zrobić, jeśli kosztorys naprawy Twojego samochodu został zaniżony i jak uzyskać wyższe odszkodowanie.

Z tego artykułu dowiesz się

- Kosztorys naprawy samochodu – jaka jest jego rola?

- Kto przygotowuje kosztorys naprawy pojazdu?

- Co powinien zawierać kosztorys naprawy samochodu?

- Jak czytać oznaczenia w kosztorysie naprawy samochodu?

- Jak ubezpieczyciele zaniżają kosztorys naprawy samochodu?

- Co zrobić, w przypadku zaniżenia kosztorysu naprawy samochodu i odszkodowania?

- Zaniżenia w kosztorysie – dopłata krok po kroku

Kosztorys naprawy samochodu – jaka jest jego rola?

Kosztorys naprawy samochodu jest sporządzany za każdym razem, gdy pojazd bierze udział w zdarzeniu drogowym. Dokument ma na celu oszacowanie wszystkich kosztów, jakie musi ponieść poszkodowany w wypadku, w związku z naprawą uszkodzonego pojazdu.

Oględzin pojazdu dokonuje się zazwyczaj około 7 dni od daty zgłoszenia szkody do ubezpieczyciela sprawcy. Na miejsce przechowywania samochodu przybywa rzeczoznawca samochodowy, który na podstawie oględzin, przygotowuje kosztorys naprawy samochodu. Dokument ten, zostaje dostarczony do poszkodowanego około 10 dni po zgłoszeniu szkody i około 3 dni, po dokonaniu oględzin pojazdu.

Zdarzają się również sytuacje, w których ubezpieczyciel rezygnuje z przygotowania kosztorysu naprawy samochodu, opierając swoją decyzję na przesłanych przez poszkodowanego, fotografiach.

Niestety, bez względu na to, czy kosztorys naprawy pojazdu został sporządzony, czy nie, wysoce prawdopodobny jest fakt zaniżenia kwoty odszkodowania.

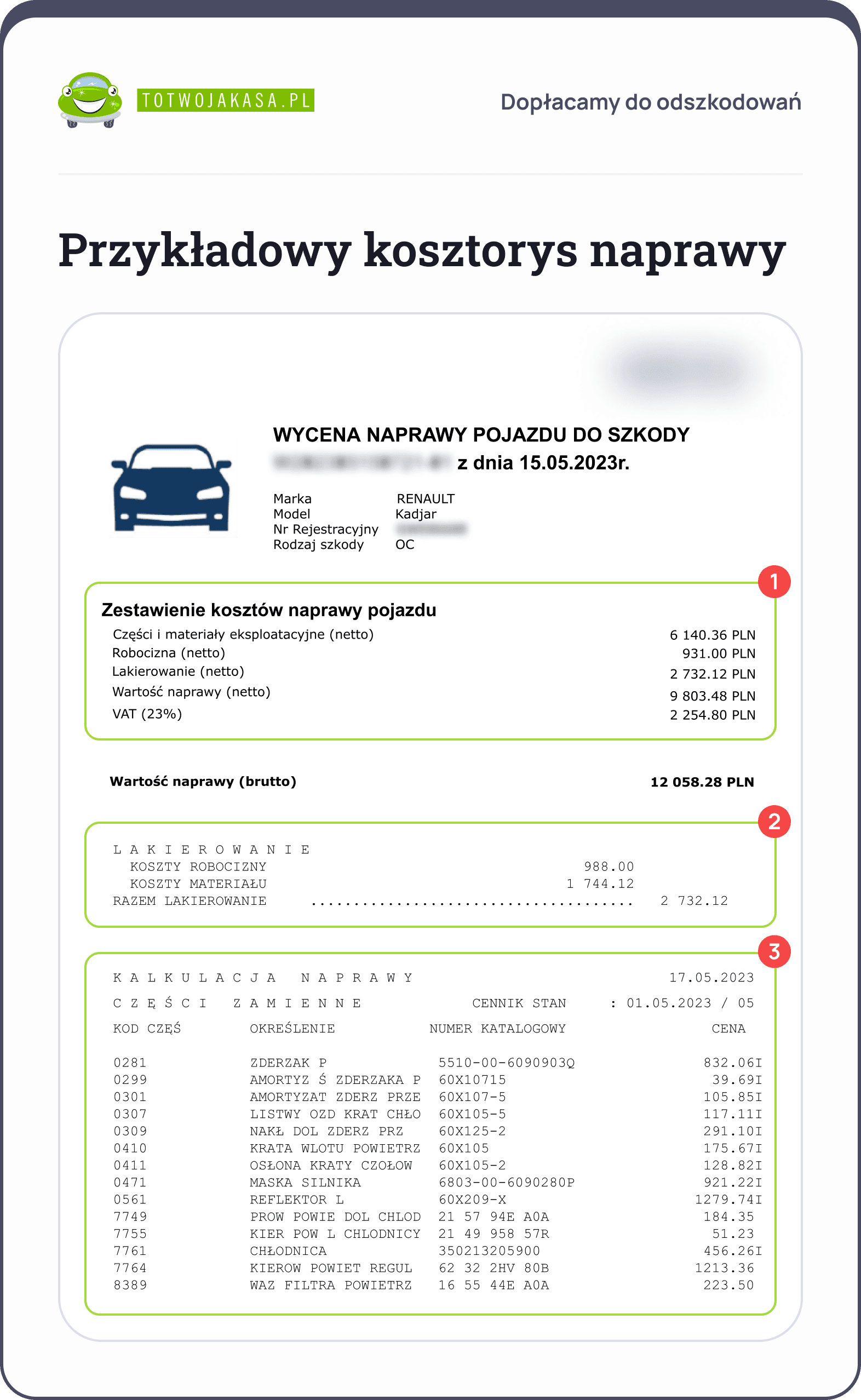

Kosztorys naprawy samochodu wzór – jak wygląda przykładowy dokument

Zastanawiasz się jak wygląda kosztorys naprawy pojazdu? Zapoznaj się z przygotowanym przez nas wzorem, który zawiera najważniejsze informacje. Każdy kosztorys przygotowywany jest indywidualne, o czym świadczą dane pojazdu.

W każdym kosztorysie powinny znaleźć się:

- zastawienie kosztów naprawy pojazdu,

- koszty lakierowania samochodu,

- koszty robocizny,

- całkowita wartość naprawy.

Kto przygotowuje kosztorys naprawy pojazdu?

Kosztorysy naprawy samochodu przygotowywane są przez certyfikowanych rzeczoznawców samochodowych. Każdy z nich, musi posiadać minimum dwuletnie doświadczenie w pracy związanej z motoryzacją, ukończyć kurs oraz zdać dwuetapowy egzamin.

Po otrzymaniu uprawnień obowiązkiem każdego z nich jest wpisanie się na jedną z oficjalnych list certyfikowanych rzeczoznawców. Choć nie istnieje żaden oficjalny podział, rzeczoznawców ubezpieczeniowych można sklasyfikować w dwóch grupach:

- rzeczoznawcy ubezpieczeniowi – to specjaliści, którzy świadczą swoje usługi na rzecz Towarzystw Ubezpieczeniowych, najczęściej będąc ich pracownikami,

- niezależni rzeczoznawcy – czyli eksperci z zakresu motoryzacji, którzy nie są związani z ubezpieczycielami. Kosztorys naprawy auta, sporządzony przez niezależnego rzeczoznawcę samochodowego znacznie ułatwia otrzymanie dopłaty do odszkodowania od towarzystwa ubezpieczeniowego.

Co powinien zawierać kosztorys naprawy samochodu?

Wycena naprawy pojazdu musi zawierać podstawowe informacje, dotyczące pojazdów, biorących udział w zdarzeniu, czyli: numery VIN, numery rejestracyjne, marki, modele, rok produkcji oraz przebieg.

Poza wymienionymi wyżej informacjami kosztorys naprawy pojazdu powinien zawierać:

- spis wszystkich uszkodzeń,

- informacje dotyczące stanu lakieru,

- listę oraz szacowany koszt zakupu części, potrzebnych do naprawy pojazdu,

- przewidywany czas naprawy,

- kwotę, konieczną do opłacenia usług mechanika samochodowego.

Jak czytać oznaczenia w kosztorysie naprawy pojazdu?

Wyceny naprawy pojazdów, są sporządzone według specyficznego wzoru, do którego stosuje się większość rzeczoznawców. Poszkodowani, sprawdzając ten dokument, mogą być zdziwieni oznaczeniami, występującymi w tym dokumencie.

Jak czytać te oznaczenia? Wystarczy stosować się do poniższej listy:

- O, Q – oryginalne części zamienne, zastosowane w kosztorysie, które nie powodują obniżenia wartości pojazdu,

- JC – ilość godzin, potrzebnych do naprawy lub wymiany danej części, lub układu,

- P, PU, PZ – zastosowanie w kosztorysie tanich zamienników zamiast oryginalnych części. Jest to główny powód, który sprawia, że utrata wartości handlowej pojazdu staje się faktem, co rzecz jasna, nie jest zbyt opłacalne dla poszkodowanego.

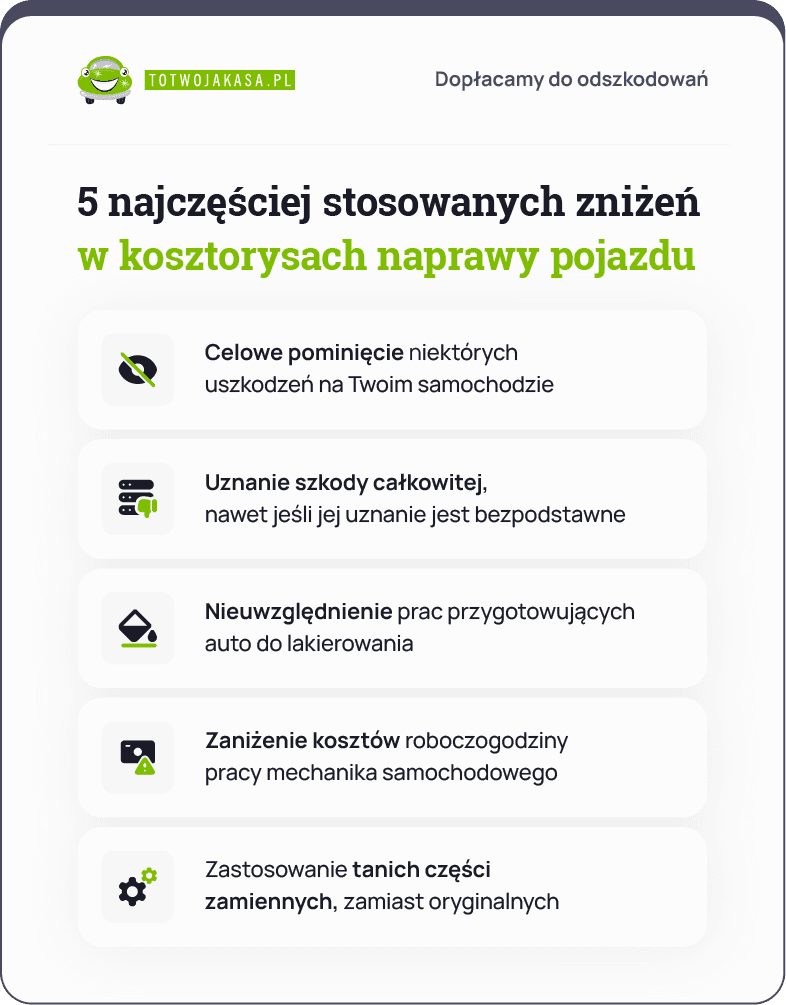

Jak ubezpieczyciele zaniżają kosztorys naprawy samochodu?

Przygotowując wycenę naprawy auta, rzeczoznawcy samochodowi dość często stosują różnego rodzaju sztuczki, mające na celu zaniżenie odszkodowania. Oto pięć najczęściej stosowanych trików przez ubezpieczycieli:

- Pominięcie niektórych uszkodzeń – podczas oględzin pojazdu po wypadku, rzeczoznawca samochodowy ma obowiązek zawrzeć w kosztorysie naprawy samochodu wszystkie uszkodzenia, które powstały w wyniku zdarzenia. Niestety, zdarzają się sytuacje, gdzie ekspert całkowicie pomija niektóre szkody, przez co i kosztorys i odszkodowanie, zostają zaniżone.

- Orzeczenie o szkodzie całkowitej – jeśli pojazd, biorący udział w wypadku, został uszkodzony w znacznym stopniu, ubezpieczyciele może stwierdzić szkodę całkowitą, która jest całkowicie nieopłacalna dla poszkodowanego.

Dość często, po dokładnej analizie kosztorysu naprawy auta, może się okazać, że koszt naprawy auta, wcale nie przekracza jego wartości sprzed wypadku, co sprawia, że orzeczenie o szkodzie całkowitej jest bezpodstawne. - Pominięcie prac przygotowujących pojazd do lakierowania – podczas stłuczki bądź wypadku, najczęściej uszkadzanym elementem pojazdów jest lakier. Przygotowując kosztorys naprawy pojazdu, rzeczoznawcy samochodowi bardzo często pomijają wszystkie prace, potrzebne do pomalowania auta na nowo (np. szpachlowanie). W znacznym stopniu obniża to łączną kwotę odszkodowania, jaką może otrzymać poszkodowany.

- Zaniżenie kosztu wynajmu mechanika samochodowego – w niektórych przypadkach, rzeczoznawcy samochodowi decydują się na obniżenie kosztu za roboczogodzinę pracy mechanika, lub znacznie obniżają czas, wymagany do naprawienia danej partii auta.

- Zastosowanie tanich zamienników, zamiast oryginalnych części – jak wspomniano wcześniej, stosowanie zamienników zamiast oryginalnych części to bardzo popularna sztuczka, która ma obniżyć kwotę odszkodowania. Rzeczoznawcy stosują ten trik, mając nadzieję, że poszkodowany nie zagłębi się w kosztorys naprawy samochodu i nie zauważy zastosowania części zamiennych.

Co zrobić, w przypadku zaniżenia kosztorysu naprawy pojazdu i odszkodowania?

Jeśli podejrzewasz, że Twoje odszkodowanie zostało zaniżone ze względu na źle sporządzony kosztorys naprawy pojazdu, możesz samodzielnie złożyć odwołanie od decyzji ubezpieczyciela.

Oczywiście, nie należy oczekiwać, że ubezpieczyciel OC sprawcy od razu zgodzi się na to, by wypłacić wyższe odszkodowanie. Nawet jeśli tak się zdarzy, to dopłata do odszkodowania może być niższa, niż spodziewa się tego poszkodowany.

Pamiętaj!

Samodzielna walka z ubezpieczycielem o wyższą kwotę rekompensaty bardzo często wiąże się z dużą ilością pism odwoławczych, a nawet skierowaniem sprawy do sądu. Najgorsze jest to, że wszystkie te czynności nie dają gwarancji uzyskania wyższej kwoty odszkodowania.

Alternatywą jest skorzystanie z usług firm ubezpieczeniowych, które działają na skupie szkód z OC sprawców. Oferują one darmową analizę kosztorysu naprawy auta, a w przypadku, gdy okaże się, że odszkodowanie zostało zaniżone, proponują klientowi sprzedaż szkody OC.

To rozwiązanie ma sporo zalet. Przede wszystkim, poszkodowany ma pewność wypłaty odszkodowania, bez konieczności zwracania otrzymanej kwoty. W razie przegranej sprawy z ubezpieczycielem to firma odszkodowawcza pokrywa wszystkie koszty związane z procesem i nie ma prawa domagać się zwrotu środków.

Kolejnym plusem skorzystania z usług firm odszkodowawczych jest znaczna oszczędność czasu. Na przeprowadzenie procesu wypłaty odszkodowania, ubezpieczyciel ma 30 dni, a w niektórych przypadkach, termin ten może się wydłużyć do 60 dni.

Pełen proces sprzedaży szkody i wypłaty dopłaty do odszkodowania trwa około 10 dni, co sprawia, że poszkodowany musi czekać o wiele krócej, niż w przypadku samodzielnej walki z ubezpieczycielem.

Zaniżenia w kosztorysie – dopłata krok po kroku

Proces otrzymania dopłaty do odszkodowania jest krótszy niż może Ci się wydawać. Wszystko, czego potrzebujesz to kilka minut wolnego czasu i dokumenty przesłane przez ubezpieczyciela.

Wystarczy, że wypełnisz krótki formularz na stronie ToTwojaKasa.pl, a następnie prześlesz kosztorys od firmy, a resztą zajmą się już specjaliści, którzy przeanalizowali tysiące podobnych spraw.

Schemat naszego działania jest prosty – bezpłatnie przeanalizujemy Twoją sprawę, a w momencie, gdy natrafimy na zaniżenia w kosztorysie, zaproponujemy kwotę dopłaty. Ty otrzymasz ustaloną kwotę, a my będziemy toczyć proces z firmą ubezpieczeniową. Wynik sprawy nie wpłynie na Twoją wypłatę. Takie rozwiązanie pozwala Ci oszczędzić czas i zyskać pieniądze.

Jak otrzymać dopłatę do zaniżonego kosztorysu od ToTwojaKasa.pl:

- Wypełnij krótki formularz na naszej stronie.

- Prześlij kosztorys naprawy pojazdu sporządzony przez ubezpieczyciela.

- Poczekaj na analizę od ToTwojaKasa.pl.

- Zaakceptuj naszą propozycje, a pieniądze pojawią się na Twoim koncie nawet w ciągu 7 dni roboczych!

FAQ – najczęściej zadawane pytania

Czym jest kosztorys naprawy samochodu?

Kosztorys naprawy samochodu jest dokumentem, który sporządza rzeczoznawca na zlecenie ubezpieczyciela. Jego celem jest oszacowanie kosztów naprawy uszkodzonego pojazdu. Kosztorys jest sporządzany w ciągu około 10 dni od zgłoszenia szkody, jednak wysokość odszkodowania może być zaniżona.

Jak ubezpieczyciele zaniżają kosztorysy naprawy auta?

Rzeczoznawcy samochodowi stosują różne sztuczki, aby obniżyć odszkodowanie. Najczęściej stosowanymi sposobami, na obniżenie kwoty odszkodowania jest pominięcie niektórych uszkodzeń auta, uznanie szkody całkowitej, zaniżenie kwoty roboczogodziny pracy mechanika oraz stosowanie tanich zamienników zamiast oryginalnych części.

Kiedy sporządza się kosztorys naprawy samochodu?

Dokument ten, sporządzany jest zazwyczaj po różnego rodzaju zdarzeniach drogowych, takich jak kolizje parkingowe, stłuczki czy wypadki. Przygotowuje go certyfikowany rzeczoznawca samochodowy, na podstawie oględzin, których dokonuje się około 7 dni od daty zgłoszenia szkody.

Spisanie kosztorysu trwa około 3 dni, więc poszkodowany może się spodziewać, że otrzyma go około 10 dni od zgłoszenia szkody.

Źródła:

https://helpfind.pl/blog/kosztorys-naprawy-samochodu-to,519 https://www.take-care.com.pl/kosztorys-naprawy-samochodu https://www.uniqa.pl/porady-komunikacja/rzeczoznawca-samochodowy-kim-jest-kiedy-warto-i-ile-kosztuje-skorzystanie-z-jego-uslug