Wypłata odszkodowania na podstawie kosztorysu to najczęściej wybierana opcja w przypadku szkód na pojeździe. Czym w ogóle jest kosztorys naprawy pojazdu? Jakie zaniżenia mogą w nim występować? Odpowiadamy na te pytania i pokazujemy, jak nie stracić na szkodzie rozliczanej kosztorysowo.

Z tego artykułu dowiesz się

- Na czym polega metoda kosztorysowa?

- Wycena szkody bez rzeczoznawcy czy z rzeczoznawcą?

- Jakie są obowiązki ubezpieczyciela przy likwidacji szkody?

- Wycena szkody – jakie zaniżenia?

- Współczynnik odchylenia w kosztorysie – co to takiego?

- Stawka roboczogodziny 2023 w kosztorysie

- Czy dopłata do odszkodowania jest opłacalna?

Na czym polega metoda kosztorysowa?

Metoda kosztorysowa zakłada, że towarzystwo ubezpieczeniowe sporządza kosztorys naprawy samochodu dla Twojej szkody rozliczanej z OC sprawcy. Taki kosztorys może być sporządzony na podstawie zdjęć, które wyślesz do ubezpieczyciela lub na podstawie oględzin rzeczoznawcy.

Prawda jest jednak taka, że niezależnie od tego, którą metodę sporządzenia kosztorysu wybierzesz, to i tak zakład ubezpieczeń wypłaci Ci zaniżoną

Wycena szkody bez rzeczoznawcy czy z rzeczoznawcą?

Oczywiście decyzja należy do Ciebie, ale na ogół możesz mieć pewność, że w przypadku likwidacji szkody na podstawie zdjęć zaniżenia w kosztorysie będą jeszcze bardziej dotkliwe.

Towarzystwo ubezpieczeniowe w obu przypadkach będzie oczywiście korzystać ze specjalistycznego programu, tak aby odszkodowanie z odpowiedzialności cywilnej sprawcy było wypłacone w – przynajmniej teoretycznie – adekwatnej kwocie. Niestety nie działa to zbyt dobrze, bo owszem – kosztorysy są sporządzane w programach eksperckich, ale towarzystwa ubezpieczeniowe stosują specjalne triki, dzięki którym mogą oszukać osoby poszkodowane i wypłacają zaniżone odszkodowanie.

Jeśli się zastanawiasz, to niestety nie – nie można uzyskać darmowego dostępu do programów, z których korzystają rzeczoznawcy do wyceny szkody na pojeździe.

Zdecydowanie się na oględziny pojazdu przez rzeczoznawcę, likwidatora szkód z towarzystwa ubezpieczeń ma jednak swoje zalety. Możesz mu pokazać wszystkie uszkodzenia, a z pewnością znajdą się takie, których pracownicy TU nie zauważyliby na zdjęciach. Oczywiście nie możesz mieć pewności, czy rzeczoznawca weźmie pod uwagę wszystkie uszkodzenia, ale szansa na to jest zdecydowanie wyższa niż w przypadku likwidacji szkody na podstawie zdjęć.

Jakie są obowiązki ubezpieczyciela przy likwidacji szkody?

Przede wszystkim towarzystwo ubezpieczeniowe ma obowiązek przeprowadzić postępowanie likwidacyjne bez zbędnej i nieuzasadnionej zwłoki, z należytą starannością i w taki sposób, żeby uwzględniony został interes osoby poszkodowanej.

Towarzystwo ubezpieczeniowe ponosi też tzw. odpowiedzialność akcesoryjną, czyli odpowiada za szkodę w takim stopniu, w jakim odpowiedzialny jest za nią sprawca kolizji.

Na ubezpieczycielu spoczywa też ciężar przedstawienia dowodów w zakresie ustalenia odpowiedzialności ubezpieczeniowej, wysokości odszkodowania i okoliczności zdarzenia, w wyniku którego powstała szkoda.

Ważne!

To ubezpieczyciel musi też udowodnić i przedstawić okoliczności, które według jego oceny wpłynęły na odmowę wypłaty odszkodowania lub obniżenie jego kwoty. Oczywiście nie dotyczy to zaniżenia odszkodowania za uszkodzony samochód, bo w takich sytuacjach odszkodowanie nie jest obniżone z jakiejkolwiek uzasadnionej przyczyny.

Jakie terminy obowiązują towarzystwo ubezpieczeniowe podczas likwidacji szkody? Ubezpieczyciel musi w ciągu 30 dni wydać decyzję w sprawie przyznania świadczenia bądź odmowy przyznania go. W terminie tych 30 dni musisz dostać od towarzystwa tzw. kwotę bezsporną. Jeśli ubezpieczyciel nie zakończy wtedy procesu likwidacji, to i tak musi wypłacić kwotę bezsporną, a także musi Ci wyjaśnić, dlaczego sprawa wymaga dalszych wyjaśnień.

Obowiązki towarzystwa ubezpieczeniowego dotyczą też oczywiście kosztów naprawy. Oczywiście likwidator szkody przy kalkulacji musi korzystać z profesjonalnego programu do wyceny szkody. Co więcej, musi skorzystać z takich części, jakie były wykorzystane w samochodzie przed kolizją, aby doprowadzić pojazd do stanu sprzed wypadku, a nie do gorszego stanu, korzystając z części zamiennych.

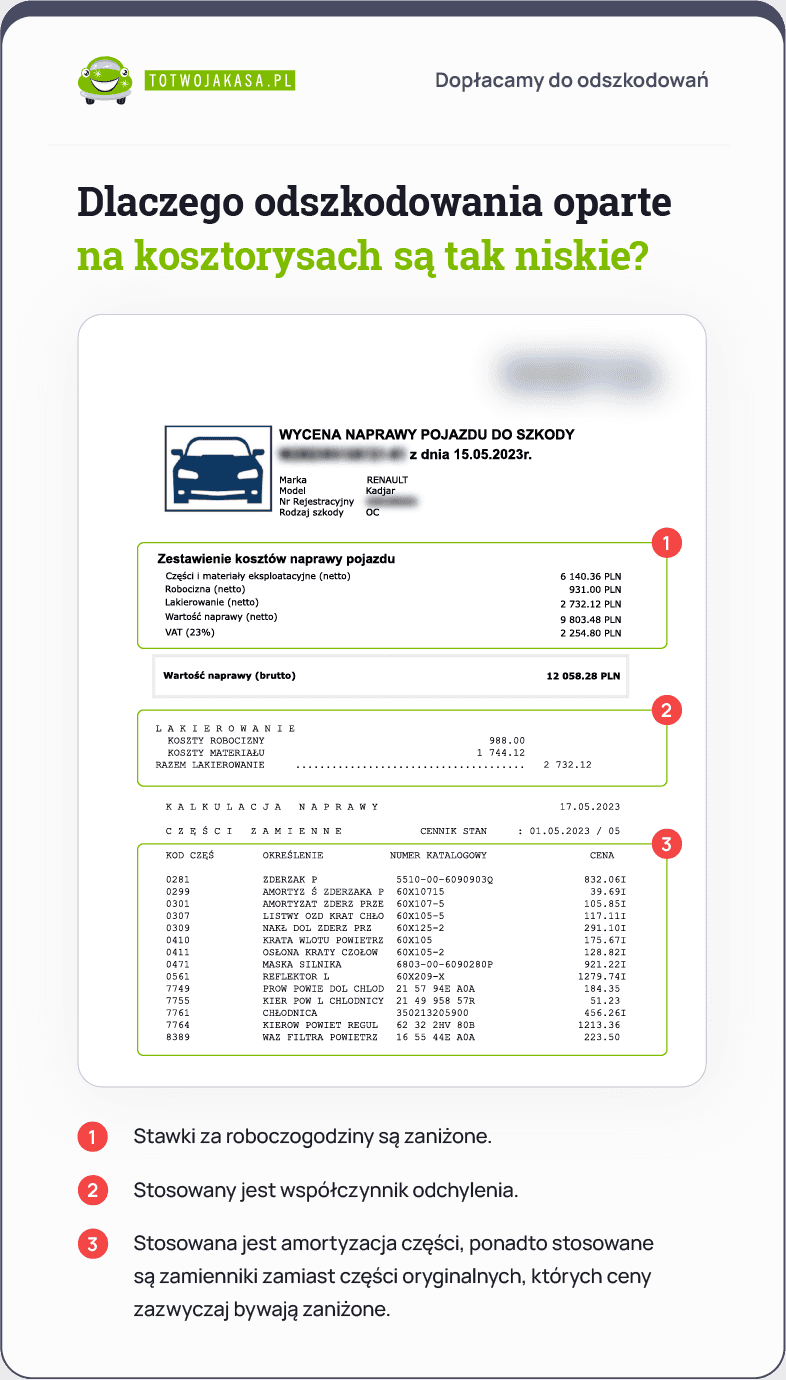

Wycena szkody – jakie zaniżenia?

Niestety nie masz co liczyć na wypłatę odszkodowania w uczciwej wysokości w ramach kwoty bezpornej, którą towarzystwo musi Ci wypłacić w ciągu 30 dni. Jakich dokładnie zaniżeń możesz się spodziewać w kosztorysie?

Przede wszystkim zwróć uwagę na to, że towarzystwo ubezpieczeniowe musi stosować w kosztorysach oznaczenia części, które mają być wykorzystane do naprawy pojazdu. Na ogół istnieją 3 główne oznaczenia:

- O – części oryginalne, które są dystrybuowane w opakowaniu producenta pojazdu,

- Q – część oryginalna, pochodzi od dostawcy producenta samochodu, czyli od producenta samej części,

- P – grupa części zamiennych, które mają porównywalną jakość do oryginału, dzieli się dalej na PT i PC, czyli części poddane specjalnym badaniom technicznym, a także PJ, czyli zamienniki lepszej jakości,

- Z – części zamienne, które nie przeszły testów jakości lub nie były im poddawane, nie są porównywalne do części oryginalnych.

Na ogół stosowanie części nieoryginalnych (P) jest możliwe, ale tylko w przypadku samochodów, które były już wcześniej naprawiane w oparciu o takie części. W przypadku samochodów młodszych niż 10 lat towarzystwo ubezpieczeniowe nie może stosować części zamiennych, zamiast tego do naprawy powinny być wykorzystane części z oznaczeniem O lub Q.

Współczynnik odchylenia w kosztorysie – co to takiego?

Ubezpieczyciele bardzo często stosują tzw. współczynnik odchylenia w kosztorysie. Oczywiście będzie to bardzo mocno widoczne w wysokości odszkodowania, którą zaproponowało Ci towarzystwo ubezpieczeniowe w ramach kwoty bezspornej. Dlaczego? Roboczogodzina lakiernika kosztuje bardzo dużo, podobnie jak materiał lakierniczy.

Co to jest współczynnik odchylenia?

Współczynnik odchylenia polega na tym, że lakiernik ma zgodnie z zaleceniem towarzystwa wykorzystać mniejszą ilość materiału lakierniczego, żeby pokryć uszkodzenia i przywrócić je do stanu sprzed szkody. Niestety jest to niemożliwe, bo żaden profesjonalista nie zgodzi się na lakierowanie samochodu w taki sposób.

Stosowanie współczynnika odchylenia jest niedopuszczalne i za każdym razem należy podważyć takie stanowisko towarzystwa ubezpieczeniowego.

Stawka roboczogodziny w kosztorysie

Ile kosztuje roboczogodzina blacharza samochodowego? W nieautoryzowanych serwisach oferujących dobrą jakość taka roboczogodzina będzie kosztować około 100 zł, czasami nieco więcej. Zaniżane są nie tylko stawki za roboczogodzinę, ale także liczba godzin potrzebnych do przeprowadzenia naprawy.

Jeśli masz wątpliwości, czy ubezpieczyciel prawidłowo ocenił wszystkie koszty związane z robocizną, to wyślij do nas swój kosztorys naprawy samochodu. Nasi rzeczoznawcy w ciągu trzech dni roboczych sprawdzą, czy należy Ci się dopłata do odszkodowania. Oczywiście bezpłatnie i bez żadnych zobowiązań.

Koszty robocizny są zaniżone również w przypadku pracy lakierników. Ile trwa lakierowanie zderzaka? To zależy. Może trwać godzinę, jeśli uszkodzenia są bardzo niewielkie, ale może też trwać kilka godzin. Niestety ubezpieczyciele zazwyczaj do kosztorysu wpisują tylko jedną godzinę, niezależnie od zakresu pracy lakiernika.

Czy dopłata do odszkodowania jest opłacalna?

Z danych portalu ToTwojaKasa.pl wynika jasno – większość wypłacanych odszkodowań metodą kosztorysową posiada zaniżenia!

Co zrobić, żeby otrzymać dodatkowe pieniądze? Sprawa jest prosta – wystarczy przesłać otrzymany od ubezpieczyciela kosztorys do bezpłatnej analizy do naszych specjalistów. Bezpłatnie sprawdzimy, czy na Twoje konto powinna wpłynąć wyższa kwota. Jeśli znajdziemy nieścisłości w dokumencie, poinformujemy Cię o tym i zaproponujemy kwotę dopłaty. Ta trafi na Twoje konto nawet w ciągu 7 dni roboczych.

Jako poszkodowany kierowca masz prawo dowolnie rozporządzać swoim prawem do szkody. Możesz dochodzić swoich racji na drodze sądowej, choć niestety będzie to czasochłonne i trudne, a także ryzykowne, bo poniesiesz koszty zatrudnienia adwokata, ale nie gwarantuje Ci to wcale wyższego odszkodowania.

W sądzie może Ci też pomóc kancelaria odszkodowawcza, ale jest to nieco bardziej skuteczne przy szkodach osobowych. Możesz też zdecydować się na dopłatę odszkodowania. W tym przypadku pieniądze dostaniesz już po kilku dniach od przesłania kosztorysu, bez żadnego ryzyka.

Pamiętaj, że poszkodowany nie ma obowiązku przedstawiania faktur za naprawę. Oznacza to, że środki z dopłaty możesz wykorzystać na naprawę pojazdu, ale niekoniecznie w całości. Z pieniędzmi, które zostaną Ci po naprawie, możesz zrobić, co tylko zechcesz.

Podsumowanie

- Towarzystwa ubezpieczeniowe zaniżają odszkodowania, stosując części zamienne i obniżając koszty robocizny.

- W przypadku konieczności lakierowania ubezpieczyciele stosują tzw. współczynnik odchylenia, co jest niezgodne z praktykami lakierników.

- Możesz zdecydować się na dopłatę do odszkodowania, dzięki czemu dostaniesz dodatkowe pieniądze, które wystarczą, żeby naprawić pojazd.

Źródła

https://isap.sejm.gov.pl/isap.nsf/download.xsp/WDU20150001844/U/D20151844Lj.pdf https://isap.sejm.gov.pl/isap.nsf/download.xsp/WDU20031241152/U/D20031152Lj.pdf