Z punktu widzenia kierowcy najważniejszym etapem procesu likwidacji szkody jest jej wycena przez firmę ubezpieczeniową. Od tego zależy, jaka kwota trafi do niego po kolizji lub wypadku. Przeczytaj artykuł i dowiedz się, w jaki sposób działa Ergo Hestia, pracując na przedstawieniem propozycji wyceny szkody.

Z tego artykułu dowiesz się

- Wycena szkody Ergo Hestia – na co zwraca uwagę ubezpieczyciel?

- Propozycja rozliczenia szkody Ergo Hestia – jak powstaje zaniżona wycena?

- AutoWycena 2.0 w Ergo Hestia – jak działa aplikacja?

- AutoWycena 2.0 w Ergo Hestia zaniżone odszkodowanie – co robić?

- Wysokość odszkodowania Ergo Hestia. Jak sprawdzić, czy firma zastosowała zaniżenia?

- Czy wypłata odszkodowania zablokuje proces dopłaty do odszkodowania?

Wycena szkody Ergo Hestia – na co zwraca uwagę ubezpieczyciel?

Po złożeniu wniosku o odszkodowanie do Ergo Hestia poszkodowany musi poczekać na decyzję firmy. Zgodnie z prawem nie powinno minąć więcej niż 30 dni od momentu przesłania dokumentów do otrzymania odpowiedzi, a co za tym idzie, także do wypłaty odszkodowania.

Punktem wyjścia do wyliczenia wysokości szkody jest oszacowanie wartości pojazdu. W tym przypadku decyduje marka i model, rok produkcji, a w dalszej kolejności stan pojazdu i ewentualne szkody. Dopiero wtedy przedstawiciel ubezpieczyciela przejdzie do identyfikowania uszkodzeń oraz ich wpływu na wartość pojazdu.

W zależności od stopnia uszkodzenia pojazdu Ergo Hestia zadecyduje, czy pojazd powinien zostać szczegółowo obejrzany przez rzeczoznawcę, czy wystarczą zdjęcia przesłane do przedstawiciela ubezpieczyciela lub w aplikacji do samodzielnej wyceny szkód komunikacyjnych. Wielkość uszkodzeń może sprawić, że konieczne będzie skorzystanie z samochodu zastępczego, którego koszty także pokryć powinna polisa OC sprawcy.

Jednym z punktów w procesie likwidacji szkody jest wybór metody jej usunięcia. Jeśli klient Ergo Hestii zdecyduje się na rozliczenie kosztorysowe, wówczas zgłoszenie szkody zostanie zakończone przez przygotowanie dokumentu z wyliczeniem wad pojazdu oraz podaniem ich kosztu naprawy. Na bazie tego wypłacone zostanie odszkodowanie.

Niestety, w rozliczeniach mogą pojawić się zaniżenia, które działają na niekorzyść zgłaszającego szkodę.

Propozycja rozliczenia szkody Ergo Hestia – jak powstaje zaniżona wycena?

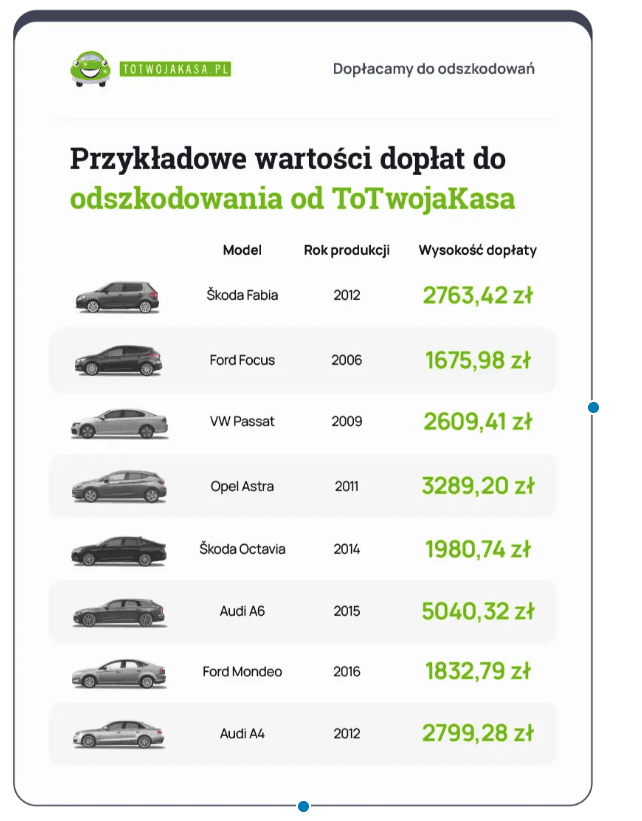

Niestety, z danych ToTwojaKasa.pl jasno wynika, że nawet 99% przedstawionych kosztorysów naprawy pojazdów jest zaniżonych. Nawet kilka małych zmian na niekorzyść zgłaszającego się po odszkodowanie może sprawić, że starci on znaczącą kwotę. Widać to także po średniej wypłacie dla naszych klientów, która wynosi 3493,10 zł.

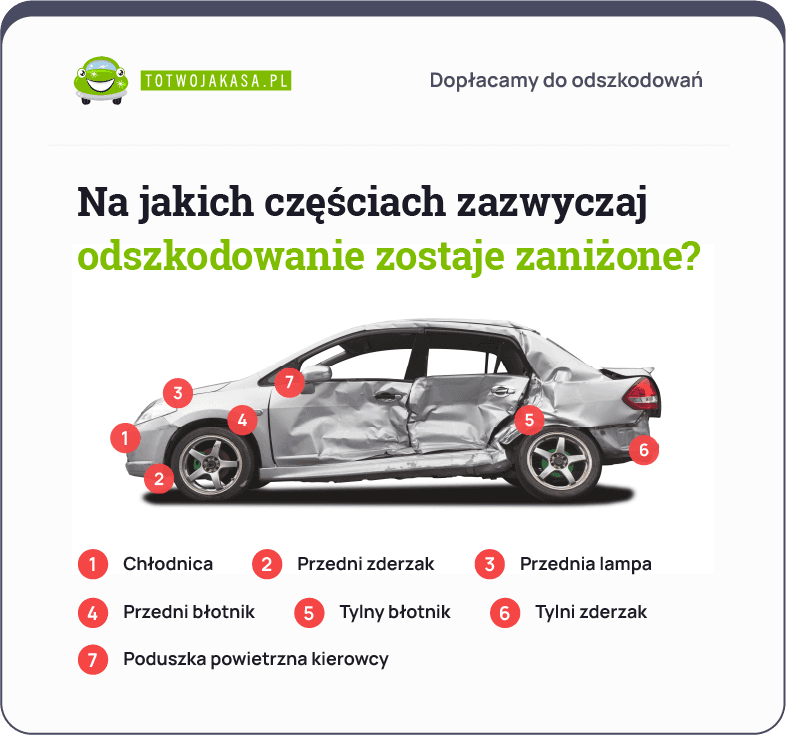

Jakie są najczęstsze zaniżenia w kosztorysach napraw samochodów?

- Stosowanie w kosztorysie tańszych komponentów zamiast oryginalnych części do samochodu.

- Błędne wyliczenia w kwestii lakierowania pojazdu: brak uwzględnienia prac przygotowawczych, uwzględnienie zbyt małej liczby warstw.

- Nieadekwatna stawka za roboczogodzinę pracy mechanika.

- Celowe pominięcie niektórych uszkodzeń samochodu.

- Zakwalifikowanie zgłoszenia jako szkodę całkowitą.

W przypadku poważnego uszkodzenia pojazdu Ergo Hestia wyśle rzeczoznawcę do przeprowadzenia oględzin, natomiast w ostatnim czasie firma uruchomiła rozwiązanie, które znacznie przyspiesza proces wyceny szkody.

AutoWycena 2.0 w Ergo Hestia – jak działa aplikacja?

Ergo Hestia podąża za trendami i udostępniła swoim klientom aplikację na urządzenia mobilne, która pozwoli szybko sprawdzić, na jaką kwotę może liczyć poszkodowany od ubezpieczyciela po zgłoszeniu szkody.

Aplikacja nazywa się AutoWycena 2.0 i działa w ograniczonym zakresie. Na razie wykorzystywana jest do pomocy w sprawach niewielkich uszkodzeń i zarysowań pojazdu. Co ważne, nie wymaga instalowania na telefonie.

Firma chwali się, że to pierwsze tego typu rozwiązanie na polskim rynku, które do swojego działania wykorzystuje AI. Opatentowana technologia identyfikuje pojazd na podstawie numeru VIN i wykorzystując sztuczną inteligencję do przeglądania każdego zdjęcia, przygotuje proponowaną kwotę odszkodowania. Cały proces zajmuje kilkadziesiąt sekund.

Jak skorzystać z aplikacji AutoWycena do obliczenia wysokości odszkodowania w Ergo Hestia:

- Zgłoś szkodę do Ergo Hestii.

- Odbierz SMS od ubezpieczyciela, który zawiera indywidualny link do aplikacji.

- Wykonaj zdjęcia pojazdu zgodnie z instrukcjami i wskazówkami aplikacji.

- Przygotuj zdjęcia szkody zgodnie z instrukcjami i wskazówkami aplikacji.

- Dołącz niezbędne dokumenty pojazdu.

- Zdecyduj, czy przedstawiona kwota odszkodowania jest satysfakcjonująca.

- Jeśli nie zgadzasz się z wyceną, nie akceptuj jej, a Ergo Hestia zajmie się sprawą.

Ergo Hestia ma świadomość, że tworzona aplikacja wykorzystująca uczenie maszynowe do samodzielnej wyceny szkód komunikacyjnych nie jest jeszcze doskonała, stąd możliwość odrzucenia propozycji.

AutoWycena 2.0 w Ergo Hestia zaniżone odszkodowanie – co robić?

Kwota, która pokaże Ci się w aplikacji to propozycja rozliczenia szkody. Nie musisz się na nią zgadzać, jeśli uważasz, że należy Ci się więcej z ubezpieczenia OC sprawcy.

Narzędzie nie jest jeszcze doskonałe, co przyznaje sama firma, dając możliwość łatwego przekazania sprawy do konsultanta po zakończeniu procesu automatycznej wyceny. Wówczas wartość pojazdu i likwidacja szkody zostaną przeprowadzone w konwencjonalny sposób.

Istnieje proste i szybkie rozwiązanie, które pozwoli Ci bezpłatnie sprawdzić, czy Twój kosztorys naprawy posiada zaniżenia, a co za tym idzie, tracisz pieniądze ze względu na decyzję ubezpieczyciela.

Wysokość odszkodowania Ergo Hestia. Jak sprawdzić, czy firma zastosowała zaniżenia?

W momencie, kiedy rachunek u mechanika przewyższa kwotę otrzymaną od firmy ubezpieczeniowej już na pierwszy rzut oka widać, że mamy do czynienia z działaniem na niekorzyść poszkodowanego. W niektórych sytuacjach nie jest to już tak klarowne.

Zespół ToTwojaKasa czeka na Twój kosztorys przygotowany przez firmę Ergo Hestia. Możesz skorzystać z bezpłatnie u usług naszego rzeczoznawcy, który sprawdzi, czy koszt naprawy pojazdu został wyliczony we właściwy sposób.

Wystarczy, że prześlesz do nas dokument otrzymany razem z decyzją Ergo Hestia. Następnie nasz rzeczoznawca przeanalizuje go z wykorzystaniem specjalistycznych programów stosowanych także przez ubezpieczycieli. To pozwoli na precyzyjne oszacować kwotę, jaką powinno zagwarantować ubezpieczenie OC.

Skorzystanie z usługi jest bezpłatne, dlatego powierzając nam swoją sprawę, możesz tylko zyskać.

Jeśli masz wątpliwości, dowiedz się więcej na temat odwołania od decyzji Ergo Hesita. Proces ubiegania się o dopłatę może zostać zablokowany przez nieostrożność kupującego. Nie jest to samo przyjęcie odszkodowania od firmy, a zaakceptowanie proponowanej ugody.

Czy wypłata odszkodowania zablokuje proces dopłaty do odszkodowania?

Zakończenie procesu likwidacji szkody i wypłata odszkodowania nie sprawia, że nie możesz zgłosić się po dopłatę do otrzymanej kwoty. Wprost przeciwnie, dopiero teraz, po otrzymaniu kosztorysu naprawy samochodu możesz rozpocząć działania. Jednak cały proces może zatrzymać ugoda z firmą ubezpieczeniową.

Wypowiedź eksperta

Ugoda z ubezpieczycielem nie jest konieczna do otrzymania bezspornej kwoty odszkodowania. To obowiązek firmy, która musi przelać pieniądze. W niektórych przypadkach konsultanci proponują nieco wyższą kwotę, ale przy okazji oferują ugodę. Wystarczy, potwierdzenie podczas rozmowy telefonicznej lub podpis na dokumencie, aby firma osiągnęła swój cel.

Zawarcie ugody uniemożliwi staranie się o dopłatę do odszkodowania, nawet jeśli w swoim wniosku wykażemy wysokie zaniżenia.

Bartosz Rybicki - ekspert ds. odszkodowań

Ugoda zawierana poza sądem między firmą ubezpieczeniową a klientem w większości przypadków nie jest korzystna dla naprawiającego pojazd.

Podsumowanie

- Wyceny szkód przygotowywane przez ubezpieczycieli posiadają zaniżenia, które znacząco wpływają na kwotę odszkodowania trafiającą na konto poszkodowanego.

- Zastosowanie zaniżeń kwalifikuje sprawę do ponownego rozpatrzenia. Jeśli zdecydujesz się na wspólne działania z ToTwojaKasa, masz szansę na wysoką dopłatę. Wystarczy, że prześlesz nam swój kosztorys naprawy, a my zajmiemy się resztą za Ciebie.

- Ubezpieczyciel musi wypłacić kwotę bezsporną odszkodowania – nie potrzebuje do tego zawarcia ugody. Jeśli się na nią zgodzisz, stracisz szansę na dopłatę.

Źródło

https://www.ergohestia.pl/faq