Odszkodowanie po wypadku jest ważnym świadczeniem, które pomaga poszkodowanym w powrocie do zdrowia i sprawności. Poniżej znajdziesz najważniejsze informacje, które pomogą Ci łatwo i szybko przejść przez proces odszkodowawczy.

Z tego artykułu dowiesz się:

- Odszkodowanie po wypadku - komu przysługuje?

- Odszkodowanie po wypadku - od kogo je dostaniesz?

- Odszkodowanie po wypadku - gdzie i jakie dokumenty złożyć?

- Odszkodowanie po wypadku - ile pieniędzy dostaniesz?

- Wypłata odszkodowania - ile czasu będziesz czekać?

- Jakie koszty pokrywa odszkodowanie po wypadku?

- Za niskie odszkodowanie - należy Ci się dopłata

- Jak dostać dopłatę do odszkodowania?

Odszkodowanie po wypadku - komu przysługuje?

Jeśli uczestniczyłeś w wypadku drogowym, przysługuje Ci odszkodowanie z OC sprawcy. Odszkodowanie po wypadku mogą się ubiegać: poszkodowani kierowcy samochodów i, co ciekawe, pasażerowie (nawet jeżeli winien był kierowca pojazdu, w którym się znajdowali), poszkodowani piesi, poszkodwani prowadzący pojazdy takie jak motocykl, rower czy hulajnoga, osoby, które ucierpiały w wypadku, choć pośrednio przyczyniły się do jego powstania.

Odszkodowanie po wypadku - od kogo je dostaniesz?

Jeśli nie jesteś sprawcą wypadku, przysługuje Ci odszkodowanie z OC sprawcy od jego ubezpieczyciela i to do niego powinieneś się zgłosić. Jednak by mieć podstawy do sporządzenia wniosku o odszkodowanie, od razu po wypadku musisz wezwać na miejsce zdarzenia policję, która sporządzi notatkę policyjną i najlepiej również karetkę pogotowia, która przygotuje dokumentację medyczną. Zarówno notatka policyjna jak i dokumentacja medyczna są dokumentami, które trzeba złożyć u ubezpieczyciela.

Odszkodowanie po wypadku - gdzie i jakie dokumenty złożyć?

Jeśli chcemy ubiegać się o odszkodowanie, musimy znać dane ubezpieczyciela sprawcy. W przypadku, kiedy sprawca: nie ma wykupionej polisy OC, zbiegł z miejsca zdarzenia lub odmówił przyznania się do winy i tym samym przekazania danych TU, możemy ubiegać się o odszkodowanie od Ubezpieczeniowego Funduszu Gwarancyjnego (UFG). W przeciwnym razie naszym obowiązkiem jest przekazanie ubezpieczycielowi wszystkich zebranych dokumentów. Można to zrobić:

- online – wypełniając formularz na stronie internetowej ubezpieczyciela,

- telefonicznie,

- mailowo,

- listownie,

- osobiście – w siedzibie TU

Podstawowym dokumentem do wypłaty odszkodowania jest wniosek o odszkodowanie. Powinien zawierać:

- numer polisy OC sprawcy,

- numer rejestracyjny i marka pojazdu sprawcy,

- opis okoliczności zdarzenia,

- dane z dowodu rejestracyjnego lub karty pojazdu poszkodowanego,

- dane osoby kierującej pojazdem w momencie zdarzenia,

- dane właściciela lub właścicieli pojazdu poszkodowanego,

- dokładny opis szkód materialnych,

- dokładny opis szkód zdrowotnych,

- kwotę odszkodowania, o jaką wnioskujesz,

- dyspozycję wypłaty odszkodowania,

- numer konta bankowego, na które zostanie przekazane odszkodowanie.

Do powyższej dokumentacji możesz dołączyć również zdjęcia uszkodzonego pojazdu i odniesionych obrażeń.

Art. 177 k.k. [Spowodowanie wypadku komunikacyjnego]

Jeżeli następstwem wypadku jest śmierć innej osoby albo ciężki uszczerbek na jej zdrowiu, sprawca podlega karze pozbawienia wolności od 6 miesięcy do lat 8.

Źródło: https://sip.lex.pl/akty-prawne/dzu-dziennik-ustaw/kodeks-karny-16798683/art-177

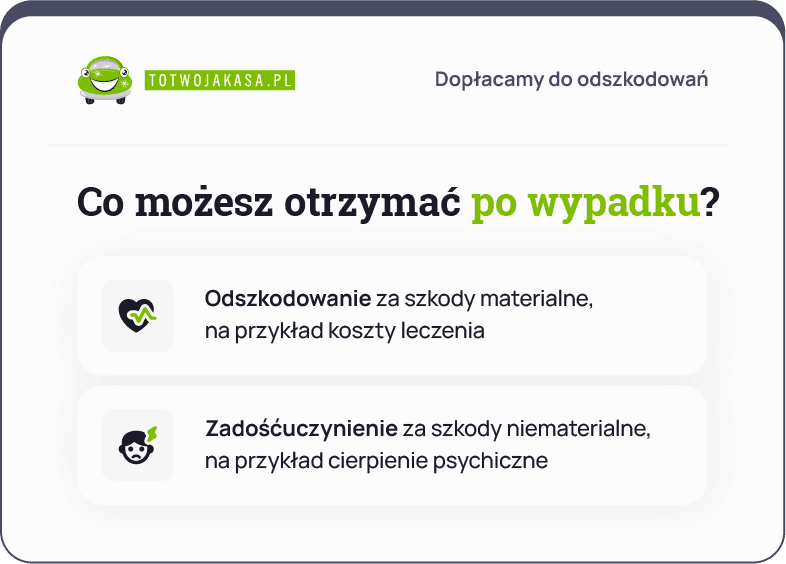

Odszkodowanie po wypadku - ile pieniędzy dostaniesz?

W przepisach prawa nie ma informacji o tym, jaka jest minimalna kwota odszkodowania z OC sprawcy. Za uszkodzenie ciała i wywołanie rozstroju zdrowia, sprawca zobligowany jest do pokrycia wszystkich wynikających z tego powodu kosztów. To, jaką kwotę otrzymasz w dużej mierze zależeć będzie od pracy Twojej i Twojego pełnomocnika - zgromadzonych dowodów i argumentacji, jaką przedstawicie ubezpieczycielowi sprawcy. Wszelkie informacje (kosztorys naprawy pojazdu, dokumentację medyczną), które mogą pomóc Ci w procesie likwidacji szkody i uzyskaniu jak największej sumy, możesz zawrzeć we wniosku o odszkodowanie.

Wypłata odszkodowania - ile czasu będziesz czekać?

Ustawowy termin wypłaty odszkodowania

Ustawowo (zgodnie z art. 14 ust. 1 ustawy o ubezpieczeniach obowiązkowych) ubezpieczyciel powinien wypłacić odszkodowanie w ciągu 30 dni od momentu zgłoszenia szkody.

Źródło: https://sip.lex.pl/akty-prawne/dzu-dziennik-ustaw/ubezpieczenia-obowiazkowe-ubezpieczeniowy-fundusz-gwarancyjny-i-17041156/art-14

Ten czas może się wydłużyć ze względu na to, że nie udało się ustalić okoliczności wpływających na wysokość odszkodowania, np. kiedy sprawca nie przyznaje się do winy. W takim wypadku ubezpieczyciel ma obowiązek wypłacić Ci odszkodowanie w ciągu 14 dni od momentu wyjaśnienia sytuacji. Jednak okres ten nie może przekraczać 90 dni od zgłoszenia szkody, chyba, że w sprawie toczy się postępowania karne lub cywilne.

Jakie koszty pokrywa odszkodowanie po wypadku?

Odszkodowanie za wypadek od ubezpieczyciela sprawcy pokrywa straty materialne, takie jak:

- koszty leczenia i opieki,

- wydatki na leki i sprzęt medyczny,

- koszty dojazdu do placówki medycznej,

- wydatki związane z przekwalifikowaniem się, jeśli poszkodowany nie może już wykonywać dotychczasowej pracy.

Za niskie odszkodowanie - należy Ci się dopłata

Proces wypłaty odszkodowania obejmuje m.in. wizytę rzeczoznawcy, który sporządza kosztorys uszkodzonego pojazdu. Niestety, niemal zawsze zawiera on znaczne zaniżenia.

Wypowiedź eksperta

Towarzystwa ubezpieczeniowe niechętnie wypłacają odszkodowania w kwocie, o jaką wnioskuje poszkodowany. Jedną z metod na jej zmniejszenie jest zaniżenie kosztorysu naprawy pojazdu, praktykowane niemal w każdym przypadku. Na szczęście dla poszkodowanych istnieje możliwość złożenia odwołania i uzyskania dopłaty do odszkodowania.

Bartosz Rybicki - ekspert ds. odszkodowań w firmie Helpfind

Kto może starać się o dopłatę?

Złożyć odwołanie od wyceny szkody i starać się o dopłatę do odszkodowania może starać się każdy, kto nie jest zadowolony z decyzji ubezpieczyciela, bez konieczności podawania przyczyn.

O dopłatę można się starać gdy:

- od decyzji ubezpieczyciela nie minęły 3 lata,

- szkoda była rozliczana kosztorysowo,

- w kosztorysie wystąpiły błędy,

- nie została podpisana ugoda.

Poza tym:

- przed i po naprawie pojazdu,

- w przypadku szkody całkowitej lub częściowej.

Wystarczy przesłać swoje zgłoszenie przez formularz znajdujący się na stronie. W zgłoszeniu powinny się znaleźć:

- dokumenty związane z wypadkiem,

- dokumentację szkody (związaną z jej likwidacją),

- opis sprawy.

Jak dostać dopłatę do odszkodowania?

Samodzielne ubieganie się o dopłatę do odszkodowania nie jest proste. Masz duże szanse na spotkanie się z odmową, a sam proces będzie długi, stresujący i kosztowny. Dopłata do odszkodowania dalej jest jednak w Twoim zasięgu.

- przeanalizujemy go zupełnie za darmo w 24 godziny,

- odnajdziemy zaniżenia,

- oszacujemy wysokość dopłaty do odszkodowania, którą możesz uzyskać,

- W ciągu maksymalnie 3 dni roboczych prześlemy Ci propozycję dopłaty,

- otrzymasz przelew na konto w ciągu 7 dni.

Co najważniejsze - nie ponosisz żadnych kosztów i nie musisz walczyć z ubezpieczycielem. Wszelkie formalności załatwimy za Ciebie.

Bezpłatnie przeanalizuj swój kosztorys i dowiedz się, jaką kwotę możesz uzyskać.

Podsumowanie

- Wypadek ma miejsce wyłącznie wtedy, kiedy wystąpiły tzw. szkody osobowe, czyli uszkodzenie ciała lub śmierć co najmniej jednej osoby uczestniczącej w wypadku.

- Odszkodowanie wypłaca ubezpieczyciel sprawcy.

- To, jak wysokie odszkodowanie dostaniesz zależy od rodzaju i stopniu szkód.

- Ubezpieczyciel ma na wypłatę 30 dni od momentu zgłoszenia szkody.

- Gdy Twoje odszkodowanie jest za niskie, możesz ubiegać się o dopłatę.