Jednym z etapów procesu usuwania szkód, jest wypłata odszkodowania przez towarzystwo ubezpieczeniowe. Ubezpieczyciele mają niestety tendencję do zaniżania odszkodowań, co powoduje, że kierowcy muszą przygotować odwołanie od wyceny szkody, by otrzymać wyższą kwotę rekompensaty. Dowiedz się, jak przygotować ten dokument, by otrzymać dopłatę do odszkodowania!

Z tego artykułu dowiesz się

- Zaniżona wycena szkody – jakie sztuczki stosują ubezpieczyciele?

- Odwołanie od wyceny szkody – wzór dokumentu z omówieniem

- Odwołanie od wysokości odszkodowania – jakie dokumenty dołączyć do wniosku?

- Odwołanie od wyceny szkody – gdzie złożyć wniosek?

- Odwołanie od kosztorysu ubezpieczyciela – ile mam czasu na złożenie dokumentu?

- Ile czasu ma ubezpieczyciel na przesłanie odpowiedzi na odwołanie od wyceny szkody?

- Ubezpieczyciel odrzucił reklamację od wyceny szkody? Nic straconego!

Zaniżona wycena szkody – jakie sztuczki stosują ubezpieczyciele?

Każdy kierowca, który brał kiedykolwiek udział w stłuczce samochodowej, wie, że odszkodowania wypłacane przez towarzystwa ubezpieczeniowe są często zbyt niskie, by w pełni naprawić pojazd.

Chcąc przygotować, np. odwołanie od decyzji, należy sprawdzić, czy zakład ubezpieczeń podczas przygotowania kosztorysu wyceny szkód, nie skorzystał z poniższych sztuczek, mających na celu obniżenie odszkodowania:

- zaniżenie kosztu roboczogodziny pracy mechanika – towarzystwa ubezpieczeniowe często obniżają koszty, które należy ponieść w związku z naprawą pojazdu. W tym celu rzeczoznawcy zaniżają kwotę za godzinę pracy mechanika (np. ze 100 do 80 złotych), lub znacznie skracają termin wymagany do pełnej naprawy pojazdu (zamiast 30 godzin, których potrzebuje mechanik do naprawy auta, w kosztorysie wpisuje się 15),

- obniżenie kosztów lakierowania samochodu – odwołanie od wyceny samochodu przysługuje również w wypadku zaniżenia kosztów ponownego lakierowania samochodu. Rzeczoznawcy ubezpieczeniowi zawierają w kosztorysie tylko i wyłącznie cenę lakierowania, pomijając wszystkie inne czynności, które należy wykonać przed położeniem nowej warstwy farby,

- zastosowanie szkody całkowitej – w niektórych przypadkach, zakłady ubezpieczeń stosują tzw. szkodę całkowitą. Obliczając procent uszkodzeń pojazdu, rzeczoznawca samochodowy może uznać, że nie nadaje się ono do naprawy (lub jest ona nieopłacalna), co skutkuje uznaniem szkody całkowitej. W znacznym stopniu uderza to w interes finansowy poszkodowanego, głównie ze względu na drastyczne obniżenie kwoty wypłaconego odszkodowania,

- zastosowanie tanich zamienników zamiast oryginalnych części – częsta praktyka, która nie tylko zaniża kwotę odszkodowania, ale i obniża wartość handlową samochodu. Zamiast części oryginalnych, które były zamontowane w aucie przed wypadkiem, do kosztorysu wpisuje się ich tanie zamienniki, co oczywiście znacznie obniża wysokość rekompensaty za szkodę,

- znaczne obniżenie wstępnej ceny rynkowej pojazdu – po oględzinach, rzeczoznawca samochodowy ma obowiązek oszacować cenę rynkową auta. Na tym etapie często dochodzi do zaniżeń, co w konsekwencji sprawia, że poszkodowany otrzymuje mniejsze odszkodowanie,

- pominięcie niektórych uszkodzeń – dokonując oględzin, rzeczoznawca ubezpieczeniowy ma obowiązek zawrzeć w kosztorysie wszelkie uszkodzenia pojazdu, które powstały w wyniku zdarzenia drogowego. Niestety, często zdarza się, że w ekspertyzie nie zawarto wszystkich szkód, dlatego jeszcze przed przybyciem rzeczoznawcy, warto sfotografować pojazd z uwzględnieniem wszystkich uszkodzeń.

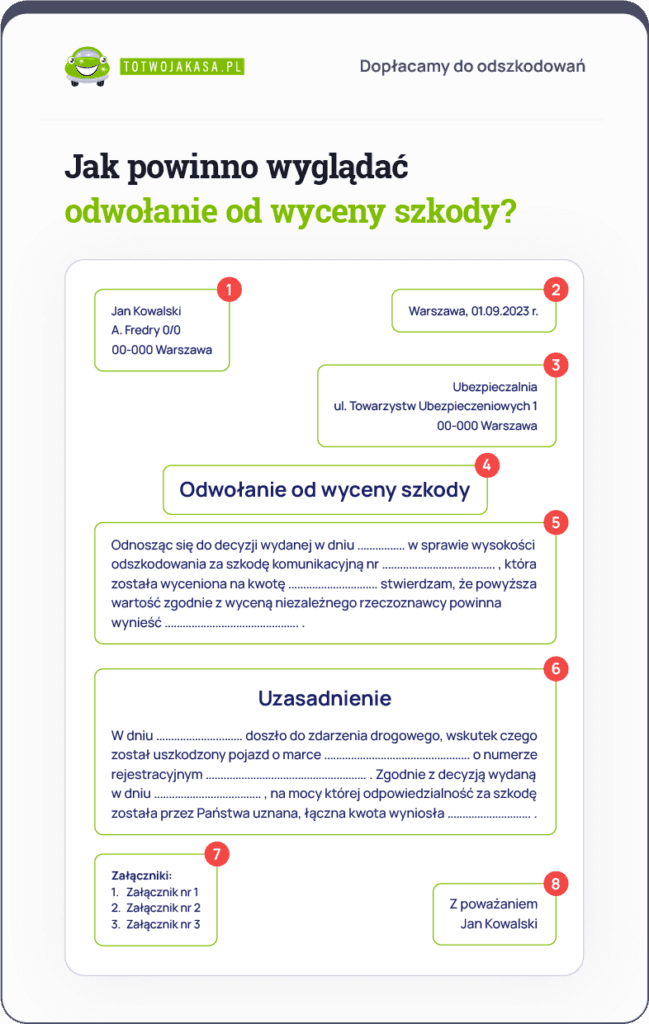

Odwołanie od wyceny szkody – wzór dokumentu z omówieniem

Przepisy stanowią, że poszkodowany ma prawo złożyć odwołanie do ubezpieczyciela, o ile nie zaakceptował ugody i jest w stanie wskazać ubezpieczycielowi błędy, które umożliwiają staranie się o dopłatę do odszkodowania.

Jak napisać odwołanie od wyceny szkody? We wniosku należy zawrzeć następujące informacje:

- Dane osoby pokrzywdzonej.

- Data i miejsce sporządzenia odwołania.

- Dane ubezpieczyciela.

- Tytuł dokumentu.

- Podstawowe informacje dotyczące szkody (wycena i numer szkody, dzień, w którym doszło do zdarzenia, wycena niezależnego rzeczoznawcy).

- Uzasadnienie odwołania.

- Załączniki (np. kosztorys niezależnego rzeczoznawcy lub notatka policyjna z miejsca zdarzenia).

- Podpis poszkodowanego.

Odwołanie od wysokości odszkodowania – jakie dokumenty dołączyć do wniosku?

Jeśli jesteś pewien, że należy Ci się dopłata do odszkodowania i masz przygotowany wniosek reklamacyjny, musisz załączyć do niego dokumenty, potwierdzające powstanie szkody z winy innego kierowcy, np. notatkę policyjną z miejsca zdarzenia lub oświadczenie sprawcy kolizji.

Do odwołania od kosztorysu ubezpieczyciela należy również załączyć wszelkie faktury, związane z naprawą pojazdu, ekspertyzę niezależnego rzeczoznawcy (o ile ją posiadasz) oraz informacje o częściach zamiennych, które trzeba zakupić i zamontować w ramach naprawy auta.

Odwołanie od wyceny szkody – gdzie złożyć wniosek?

Jeśli masz gotowy wniosek i przygotowałeś wymagane dokumenty, możesz przekazać odwołanie od wyceny szkody do towarzystwa ubezpieczeniowego. Gdzie złożyć taki wniosek?

Poszkodowany ma do wyboru kilka możliwości. Po pierwsze, odwołanie od wyceny OC może zostać przekazane osobiście w placówce ubezpieczyciela, lub wysłane tradycyjną pocztą na główny adres siedziby towarzystwa ubezpieczeniowego.

Inną możliwością, jest złożenie reklamacji drogą telefoniczną.

Ważne

Odwołanie od decyzji Warta, Generali czy PZU może zostać złożone również za pomocą Internetu – zarówno za pomocą poczty elektronicznej, jak i poprzez złożenie wniosku na stronie ubezpieczyciela.

Odwołanie od kosztorysu ubezpieczyciela – ile mam czasu na złożenie dokumentu?

Zgodnie z obowiązującym prawem, poszkodowany ma 3 lata na złożenie odwołania od wyceny szkody. Termin ten, może zostać wydłużony jedynie w dwóch przypadkach:

- jeśli zdarzenie drogowe powstało na skutek przestępstwa, to termin wydłuża się do 20 lat,

- jeśli sprawca spowodował kolizję lub wypadek, poprzez czyn niedozwolony (np. przekroczył prędkość lub wyprzedzał w miejscu, w którym jest to zakazane), termin na złożenie odwołania do ubezpieczyciela wynosi 10 lat.

Ile czasu ma ubezpieczyciel na przesłanie odpowiedzi na odwołanie od wyceny szkody?

Odpowiedź na odwołanie od wysokości odszkodowania musi zostać dostarczona do poszkodowanego w ciągu 30 dni od złożenia odwołania, o ile sprawa nie jest skomplikowana.

Termin ten wydłuża się do 60 dni, tylko w przypadku, gdy ubezpieczyciel napotkał problemy przy rozpatrywaniu reklamacji, np. stara się uznać przyczynienie się do powstania szkody przez poszkodowanego lub nie jest w stanie określić, czy dane uszkodzenie pojazdu powstało przed czy w trakcie zdarzenia.

Rzecz jasna, zakład ubezpieczeń ma obowiązek poinformować poszkodowanego o opóźnieniu oraz wyjaśnić powód, dla którego nie otrzymał on odpowiedzi na reklamację w pierwotnym terminie. W przypadku przekroczenia powyższych terminów sprawę rozstrzyga się na korzyść poszkodowanego.

Ubezpieczyciel odrzucił reklamację od wyceny szkody? Nic straconego!

90% odwołań od wyceny szkody jest odrzucana przez ubezpieczycieli, co sprawia, że sporo spraw o dopłatę do odszkodowania, ma swój finał w sądzie. Niestety, towarzystwa ubezpieczeniowe zatrudniają prawników, których głównym zadaniem jest obrona stanowiska ubezpieczyciela i oddalanie powództw o wypłatę większego odszkodowania.

Na szczęście, nie musisz walczyć o dopłatę samodzielnie! Alternatywą dla takiego działania jest skorzystanie z usług kancelarii odszkodowawczych. Jak działają takie firmy?

Pierwszym krokiem do podjęcia współpracy, jest przesłanie dokumentów potrzebnych do przeprowadzenia darmowej analizy sprawy. Po ustaleniu wysokości dopłaty, konsultant kontaktuje się z poszkodowanym przez telefon w celu przedstawienia oferty zakupu szkody OC.

Jeśli propozycja zostanie zaakceptowana, poszkodowany otrzymuje do podpisania umowę cesji wierzytelności, a po odesłaniu jej do firmy odszkodowawczej, dopłata trafia na jego konto w maksymalnie 5 dni roboczych (co przy samodzielnej walce z ubezpieczycielem jest wręcz niemożliwe).

Jedną z najważniejszych korzyści, płynących ze współpracy z tego rodzaju firmami, jest pewność wypłaty – poszkodowany otrzymuje pieniądze zaraz po podpisaniu umowy, a w przypadku, gdy kancelaria odszkodowawcza przegra sprawę z ubezpieczycielem, nie ma prawa zwrócić się do niego o oddanie wypłaconych środków – to firma bierze na siebie całe ryzyko.

FAQ – najczęściej zadawane pytania

Jak napisać odwołanie od wyceny szkody do ubezpieczyciela?

W odwołaniu od wyceny szkody należy zawrzeć:

- dane osobowe poszkodowanego,

- datę i miejsce przygotowania odwołania,

- nazwę i adres ubezpieczyciela,

- informacje o szkodzie i decyzji ubezpieczyciela,

- uzasadnienie odwołania,

- spis załączników (np. opinię niezależnego rzeczoznawcy),

- podpis poszkodowanego.

W jakim terminie poszkodowany może się odwołać od wyceny szkody?

Przepisy stanowią, że na odwołanie od wyceny szkody masz 3 lata od dnia otrzymania decyzji ubezpieczyciela. W przypadku, gdy szkoda powstała w wyniku czynu niedozwolonego (np. przekroczenia prędkości na danym odcinku drogi), termin ten wydłuża się do 10 lat, a jeśli przyczyną wypadku drogowego jest przestępstwo do 20 lat.

Co zrobić w przypadku odrzucenia reklamacji od wyceny szkody?

W teorii poszkodowany może starać się o dopłatę do odszkodowania samodzielnie, nawet w przypadku odrzucenia pierwszej reklamacji (co zdarza się w 90%), lecz o wiele lepszym rozwiązaniem jest skorzystanie z usług firm odszkodowawczych. Główną korzyścią, płynącą ze współpracy z tego rodzaju przedsiębiorstwami, jest pewność otrzymania dopłaty do odszkodowania oraz krótki czas oczekiwania na pieniądze.