Choć terminem “szkoda całkowita” nader chętnie operują towarzystwa ubezpieczeniowe, wciąż dla wielu pozostaje niełatwy do zrozumienia. Jak w takim razie zdefiniować szkodę całkowitą i kiedy mamy z nią do czynienia?

Z tego artykułu dowiesz się

Co to jest szkoda całkowita?

Termin ten używany jest przez towarzystwa ubezpieczeniowe wtedy, gdy naprawa pojazdu po wypadku okazuje się dla nich nieopłacalna. Zdarza się, że szkody na pojeździe są tak duże, że ubezpieczyciel nie decyduje się na pokrycie kosztów naprawy, ponieważ te przewyższają wartość samochodu. Wtedy orzeka szkodę całkowitą.

Szkoda całkowita jest wyjątkiem od przepisu kodeksu cywilnego (art. 363 § 1 k.c.), według którego poszkodowany w wyniku kolizji ma wybór - może chcieć od ubezpieczyciela naprawy samochodu lub wypłaty pieniędzy. W przypadku orzeczenia szkody całkowitej może żądać jedynie wypłaty pieniędzy.

Na jakiej podstawie orzekana jest szkoda całkowita?

Rola sądu w orzekaniu o szkodzie całkowitej

Jednak w kwestii orzekania o szkodzie często pojawiają się niejasności. Aby je wyjaśnić, w wielu przypadkach potrzebna jest interwencja sądu. Najczęściej przychyla się on do, wspomnianej już, zasady według której szkoda całkowita może być orzeczona wtedy, gdy koszt naprawy przewyższa wartość pojazdu.

Szkoda całkowita z OC i AC

- Szkoda całkowita z OC orzekana jest w przypadku, kiedy koszty naprawy pojazdu po kolizji bądź wypadkuprzewyższyłyby wartość pojazdu w dniu i przed zajściem zdarzenia.

- Szkoda całkowita z AC orzekana jest wtedy, gdy koszt naprawy pojazdu przekracza 70 procent jego wartości.

Szkoda całkowita - jak dostać odszkodowanie?

Tak jak w przypadku każdej innej kolizji drogowej czy wypadku, zdarzenie, które zakończyło się orzeczeniem szkody całkowitej, wymaga dostarczenia ubezpieczycielowi kilku dokumentów potrzebnych do oszacowania wysokości odszkodowania. Jednym z nich jest dyspozycja wypłaty odszkodowania, czyli dokument niezbędny w procesie likwidacji szkody. Ponadto należy pamiętać o:

- numerze polisy,

- numerze rejestracyjnym,

- marce pojazdu,

- opisie okoliczności zdarzenia,

- oświadczeniu o zdarzeniu drogowym (dokument ten nie jest konieczny, gdy na miejscu zdarzenia pojawiła się policja)

- danych z dowodu rejestracyjnego (lub karty pojazdu) poszkodowanego,

- danych osoby kierującej pojazdem,

- danych właściciela pojazdu,

- numeru konta bankowego na które zostanie przelane odszkodowanie.

Choć orzekanie o szkodzie całkowitej w OC i AC jest różne, w obu przypadkach

Twoje odszkodowanie będzie równe wartości auta z dnia szkody. Ubezpieczyciel pomniejszy je jednak o wynik wyceny wraku, zgodnie z zasadami metody dyferencyjnej.

Co to jest metoda dyferencyjna?

To porównanie dwóch stanów – rzeczywistego stanu pojazdu poszkodowanego po zdarzeniu ze stanem hipotetycznym, czyli takim, który istniałby, gdyby do zdarzenia nie doszło.

Trzeba pamiętać, że orzeczenie o szkodzie całkowitej niewątpliwie działa na korzyść ubezpieczyciela, który w takiej sytuacji unika wielu formalności i ewentualnych sporów dotyczących takich spraw jak wypłata odszkodowania na podstawie kosztorysu. Z tego powodu bardzo chętnie wydaje decyzję o jej orzeczeniu. Wówczas klient narażony jest na otrzymanie niekorzystnej dla siebie wyceny, która zaniży wartość pojazdu sprzed wypadku, a zawyży wartość wraku.

Co zrobić z autem po kolizji?

Samochód po kolizji lub wypadku nie musi nadawać się do kasacji. Jeśli zdecydujemy się go np. naprawić lub sprzedać na części - nic nie stoi na przeszkodzie, ponieważ jest to nasza własność.

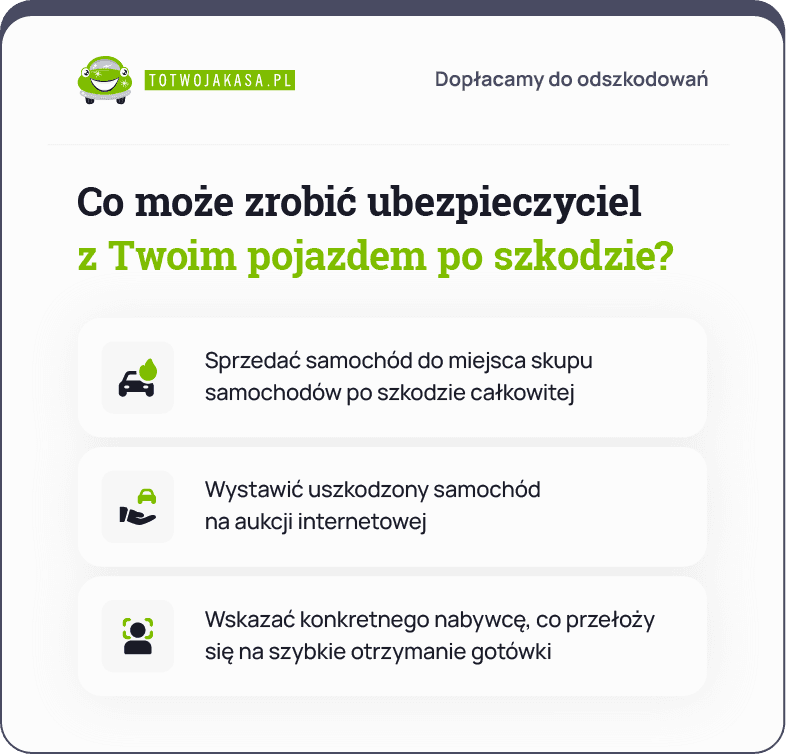

Przy próbach sprzedaży wraku często jednak pojawiają się problemy, ponieważ nikt nie chce kupić poważnie uszkodzonego samochodu. W takiej sytuacji można zwrócić się o pomoc do ubezpieczyciela, który może:

- sprzedać samochód do miejsca skupu samochodów po szkodzie całkowitej

- wystawić auto na aukcji internetowej.

- wskazać konkretnego nabywcę, co przełoży się na szybkie otrzymanie gotówki.

Warto zapamiętać!

Nie oznacza to jednak wcale, że ubezpieczyciel przejmuje na siebie obowiązek sprzedaży wraku ani że staje się jego właścicielem. Pomaga Ci jedynie znaleźć miejsce, w którym możesz dokonać sprzedaży zniszczonego pojazdu.

Może się jednak zdarzyć, że ubezpieczyciel zechce odkupić od nas wrak. Wówczas to on ustala cenę pojazdu i to on wystawia go na sprzedaż. Jednak tak jak w powyższym przypadku - nie ma takiego obowiązku i zależy to wyłącznie od jego dobrej woli.

Samochód zastępczy po szkodzie całkowitej z OC

Orzeczenie szkody całkowitej uprawnia nas do ubiegania się o samochód zastępczy, zapewniony przez ubezpieczyciela. Gwarantuje to upezpieczenie OC. Musimy zgłosić informację do TU i uzasadnić, że nie dysponujemy drugim samochodem, a auto jest nam niezbędne do funkcjonowania.

Z pojazdu zastępczego możemy korzystać od dnia zdarzenia i zniszczenia pojazdu, aż do momentu, kiedy będziemy mogli kupić nowy samochód. Możemy również wnioskować o przedłużenie terminu zwrotu samochodu zastępczego, musimy jednak uzasadnić z jakiego powodu nie jesteśmy w stanie kupić nowego pojazdu. W przeciwnym razie ubezpieczyciel nie przychyli się do naszego żądania.

Samodzielna naprawa samochodu - czy to się opłaca?

Możesz próbować przywrócić swój pojazd do stanu używalności nawet po orzeczeniu szkody całkowitej. Przemyśl jednak czy będzie to dla Ciebie opłacalne. Jeśli dysponujesz wolnym czasem, masz wszystkie potrzebne narzędzia i elementy - nic nie stoi na przeszkodzie. Jednak w przypadku zniszczenia podstawowych elementów pojazdu, takich jak np. konstrukcja nadwozia, Twoje auto będzie musiało przejść dodatkowe badania techniczne. Warto pamiętać, że koszty naprawy samochodu i przywrócenia go do stanu sprzed kolizji może pokryć dopłata do odszkodowania.

Szkoda całkowita - odwołanie od decyzji ubezpieczyciela

Jeżeli nie zadowala Cię decyzja ubezpieczyciela - należy Ci się zmiana wyceny lub dopłata do odszkodowania. W tym celu możesz złożyć odwołanie od wyceny szkody lub kwoty odszkodowania. Dzięki temu otrzymasz środki, które pozwolą Ci na naprawę wraku lub zakup nowego samochodu. TU jest zobowiązane do tego, by przyjąć Twoje odwołanie i pisemnie odnieść się do przedstawionych argumentów oraz załączonej dokumentacji.

Warto to zapamiętać!

Właściciel pojazdu ma prawo wglądu do całej dokumentacji prowadzonej przez ubezpieczyciela. Ponadto może sprawdzić, w jaki sposób obliczono wartość pojazdu

Podsumowanie

- Szkoda całkowita występuje wtedy, gdy koszt naprawy samochodu z ubezpieczenia OC jest wyższy od jego wartości przed kolizją.

- Szkoda całkowita z AC orzekana jest wtedy, gdy koszt naprawy pojazdu przekracza 70 procent jego wartości.

- Szkoda całkowita często orzekana jest na podstawie decyzji sądu.

- Samochód po kolizji jest własnością poszkodowanego i może zdecydować o jego naprawie.

- Gdy nie udało Ci się sprzedać wraku, możesz zakwestionować decyzję ubezpieczyciela.

- Orzeczenie szkody całkowitej uprawnia nas do otrzymania samochodu zastępczego.

- Jeśli nie zadowala Cię decyzja ubezpieczyciela w sprawie wyceny szkody i wysokości odszkodowania – możesz złożyć odwołanie.