Minimum formalności

Wystarczą tylko 2 dokumenty

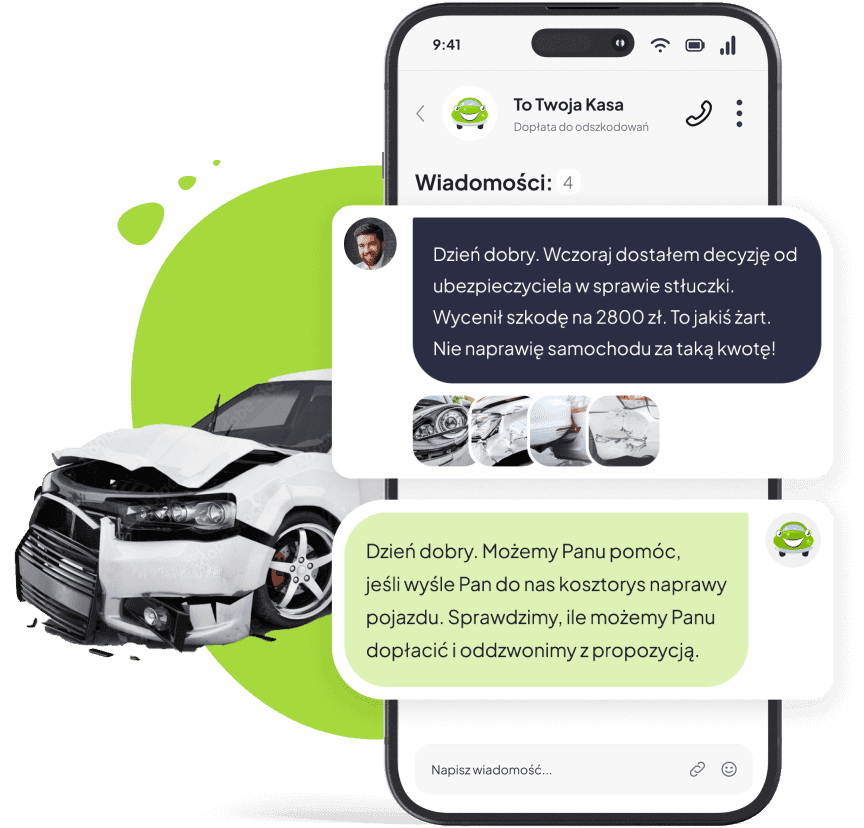

Wystarczy przesłać do nas kosztorys naprawy pojazdu oraz decyzję ubezpieczyciela. Na tej podstawie przygotujemy ofertę dopłaty.

Ponad 12 000 polubień na Facebooku

Darmowa analiza kosztorysu

Pieniądze na koncie nawet w 48 h

Średnia wartość zaniżenia to 3493 zł

Możesz od razu wgrać kosztorys od ubezpieczyciela i przyspieszyć analizę Twojej sprawy.

Wyślij kosztorys do bezpłatnej analizy

Ubezpieczyciele w 99% przypadków zaniżają wartość kosztorysów naprawy pojazdów. Dzięki nam dowiesz się, czy Twoje odszkodowanie było zaniżone i jaka dopłata Ci się należy.

Poznaj naszą ofertę

Jak uzyskać dopłatę do odszkodowania?

Poznaj Korzyści z dopłaty

Wystarczą tylko 2 dokumenty

Wystarczy przesłać do nas kosztorys naprawy pojazdu oraz decyzję ubezpieczyciela. Na tej podstawie przygotujemy ofertę dopłaty.

Nawet w 48 godzin

Od zgłoszenia zaniżonego odszkodowania do wypłaty należnych Tobie środków w ramach dopłaty mija zaledwie kilka dni.

Nic nie stracisz

Nie ponosisz żadnego ryzyka związanego z procesem dopłaty. Jeśli przegramy sprawę z ubezpieczycielem, nie zwracasz nam ani złotówki.

SPRAWDŹ SWÓJ KOSZTORYS

Sprawdź bezpłatnie kosztorys naprawy pojazdu

Poznaj opinie o nas

Sprawdź, co sądzą o nas Klienci, którzy dostali już dopłatę do odszkodowania. Każda ich uwaga jest dla nas bardzo cenna.

Agata Mielcarek

Jak najbardziej polecam. Co prawda tydzień czekałam na informację, ale sam proces do wypłaty zajął 3 dni.

Andrzej Nowak

Firma godna polecenia. Bardzo szybka wycena i błyskawiczna wpłata. Kontakt bardzo sprawny

Marek Przybylski

Ta firma zaproponowała mi zdecydowanie najwyższą dopłatę już dwa razy, bardzo dobry kontakt.

Robert Cierniewski

Najwyższa dopłaty w dwóch przypadkach z OC, jakie przesłałem do tej firmy. Polecam.

Iwona Snadna

Kontakt z firmą jest sprawny i rzeczowy. Bez problemu otrzymałam wszystkie informacje oraz pieniądze.

Tomasz Sielski

Twoja kasa, dopłaciła mi odszkodowanie do szkody. Pieniążki na koncie przelane w ciągu 2 tygodni.

Michał Trąba

Sprawa trwała około 10 dni i pieniądz na koncie, dopłata do odszkodowania wyniosła ponad 50% polecam zgłaszać!

Władysław Wyrwas

Polecam tę firmę. Szybki kontakt, zero problemów no i błyskawiczny przelew. Naprawdę warto!

Patrycja Walczak

Szybkie wyliczenie dopłaty do szkody + całkiem atrakcyjna kwota! Cała współpracę oceniam na duży plus!

Przeanalizowaliśmy kosztorysy dla ponad 51 000 Klientów

SSL

Certyfikat

13 000

Obserwujących

100

Opinii

Pytania Dotyczące dopłaty

Najczęściej zadawane pytania

Zapoznaj się z odpowiedziami na najczęściej zadawane pytania dot. dopłat do odszkodowań komunikacyjnych.

Renault Megane

Stłuczka w Sopocie z 2023 r.

Ubezpieczyciel wypłacił tylko:

1284,44 zł

Dopłata do zaniżonego odszkodowania:

+5753,23 zł

Wypełnij formularz, prześlij do darmowej analizy kosztorys naprawy pojazdu. Weryfikacja wyceny TU trwa zazwyczaj kilka dni roboczych. Po wykonaniu analizy otrzymujesz propozycję dopłaty, a po podpisaniu umowy cesji wierzytelności pieniądze trafiają na Twoje konto bankowe.

To rozwiązanie polega na przeniesieniu prawa do zaniżonej części odszkodowania na firmę odszkodowawczą. Po podpisaniu umowy o cesję wierzytelności poszkodowany otrzymuje zaproponowaną wcześniej kwotę dopłaty. Pieniędzy nie zwraca się, jeśli firma odszkodowawcza przegra walkę z ubezpieczycielem o wyższe odszkodowanie.

Decydując się na walkę z TU w sądzie trzeba się liczyć z wydatkami związanymi z procesem. Zaletą drogi sądowej jest możliwość otrzymania większych środków, niż w przypadku skorzystania z dopłaty. Minusem jest brak gwarancji wygranej, konieczność poniesienia kosztów oraz nawet kilkuletni proces. Natomiast dopłata do odszkodowania to możliwość otrzymania pieniędzy nawet w ciągu kilku dni roboczych. Niczym nie ryzykujesz: analiza kosztorysu jest bezpłatna, nie ma znaczenia czy firma odszkodowawcza później przegra w sądzie z TU.

Osoba, która w ciągu 3 ostatnich lat miała szkodę na pojeździe i otrzymała odszkodowanie z OC sprawcy, a szkoda była rozliczana kosztorysowo. Szansę na dopłatę są minimalne, jeśli została podpisana ugoda z ubezpieczycielem.

Otrzymanie dopłaty do odszkodowania jest możliwe, jeśli od wydania decyzji ubezpieczyciela nie minęły jeszcze 3 lata. Po tym terminie roszczenia ulegają przedawnieniu.

Zaniżenia powstają poprzez zastosowanie m.in. części nieoryginalnych, zbyt niskich cen robocizny, nieprawidłowej wyceny samochodu przed szkodą i po szkodzie (tzw. wraku), błędnej kwalifikacji szkody.

To nazwa potoczna w odniesieniu do firmy, która zajmuje się odkupem szkód na pojeździe. Po podpisaniu umowy cesji wierzytelności klient otrzymuje wynagrodzenie, a firma odszkodowawcza nabywa prawo do zaniżonej części odszkodowania.

Prawdopodobnie odszkodowanie zostało zaniżone. Możesz bezpłatnie to zweryfikować. Wystarczy, że prześlesz do nas kosztorys naprawy pojazdu oraz decyzję ubezpieczyciela. Na podstawie tych dokumentów sprawdzimy, czy i o ile Twoje odszkodowanie jest zaniżone. Jeśli zostanie wykryte zaniżenie otrzymasz od nas propozycję dopłaty.

Z naszych doświadczeń wynika, że nie warto przyjmować oferty ugody od ubezpieczyciela. Proponowana kwota jest niewiele wyższa, od tej pierwotnie zaproponowanej poszkodowanemu. Zawarcie ugody zamyka osobie poszkodowanej drogę do dochodzenia dalszych roszczeń wobec towarzystwa ubezpieczeniowego.

Tak, możesz samodzielnie walczyć z ubezpieczycielem o wyższe odszkodowanie. Pamiętaj jednak, aby odwołanie zawierało podstawę prawną, wszystkie wymagane dane oraz uzasadnienie. Dodatkowo warto załączyć opinię niezależnego rzeczoznawcy. Złożenie odwołania nie gwarantuje uzyskania większej kwoty od ubezpieczyciela.

Przede wszystkim na uwzględnione części, które są oznaczone symbolami: O, Q, P. Jeśli przed zdarzeniem drogowym w Twoim pojeździe były zamontowane części oryginalne, to również takie powinny widnieć w kosztorysie naprawy otrzymanym od towarzystwa ubezpieczeniowego. Dodatkowo zwróć uwagę na koszty lakiernicze oraz robocizny.

Czytaj więcej

Te artykuły również mogą Cię zainteresować

Zapoznaj się z odpowiedziami na najczęściej zadawane pytania dot. dopłat do odszkodowań komunikacyjnych.

11 min

18 kwietnia 2024 roku

Każdy ma prawo złożyć odwołanie od decyzji Ergo Hestia. Zobacz wzór dokumentu i sprawdź, jakie masz prawa.

9 min

18 kwietnia 2024 roku

Proces uzyskania odszkodowania od Ergo Hestia nie jest trudny. Po tym artykule wątpliwości znikną.

9 min

18 kwietnia 2024 roku

Wyceny szkody na pojeździe zawierają zaniżenia. Sprawdź, jak powstają i czy należy Ci się dopłata.

13 min

29 lutego 2024 roku

Pozew o odszkodowanie nie jest prostym dokumentem do napisania. Sprawdź, o czym musisz pamiętać podczas jego przygotowania.

11 min

23 lutego 2024 roku

Potrzebna Ci pomoc w uzyskaniu odszkodowania po kolizji? Przeczytaj artykuł i dowiedz się, w jaki sposób otrzymać wyższą kwotę od ubezpieczyciela.

14 min

17 stycznia 2024 roku

Stłuczka na parkingu potrafi namieszać i nadwyrężyć budżet kierowcy. Nie musi być problemem, jeśli wiesz, jak postępować w takiej sytuacji.

14 min

16 listopada 2023 roku

Likwidacja szkody z OC sprawcy to proces, który wymaga wykonania odpowiednich kroków, żeby uzyskać odszkodowanie w uczciwej kwocie.

9 min

7 listopada 2023 roku

Szkoda komunikacyjna to efekt udziału samochodu w zdarzeniu drogowym. Sprawdź, jak ją zgłosić i co zrobić, by uzyskać wysokie odszkodowanie.

11 min

18 kwietnia 2024 roku

Każdy ma prawo złożyć odwołanie od decyzji Ergo Hestia. Zobacz wzór dokumentu i sprawdź, jakie masz prawa.

9 min

18 kwietnia 2024 roku

Proces uzyskania odszkodowania od Ergo Hestia nie jest trudny. Po tym artykule wątpliwości znikną.

9 min

18 kwietnia 2024 roku

Wyceny szkody na pojeździe zawierają zaniżenia. Sprawdź, jak powstają i czy należy Ci się dopłata.

13 min

29 lutego 2024 roku

Pozew o odszkodowanie nie jest prostym dokumentem do napisania. Sprawdź, o czym musisz pamiętać podczas jego przygotowania.

11 min

23 lutego 2024 roku

Potrzebna Ci pomoc w uzyskaniu odszkodowania po kolizji? Przeczytaj artykuł i dowiedz się, w jaki sposób otrzymać wyższą kwotę od ubezpieczyciela.

14 min

17 stycznia 2024 roku

Stłuczka na parkingu potrafi namieszać i nadwyrężyć budżet kierowcy. Nie musi być problemem, jeśli wiesz, jak postępować w takiej sytuacji.

14 min

16 listopada 2023 roku

Likwidacja szkody z OC sprawcy to proces, który wymaga wykonania odpowiednich kroków, żeby uzyskać odszkodowanie w uczciwej kwocie.

9 min

7 listopada 2023 roku

Szkoda komunikacyjna to efekt udziału samochodu w zdarzeniu drogowym. Sprawdź, jak ją zgłosić i co zrobić, by uzyskać wysokie odszkodowanie.

KONTAKT

Minimum formalności

Darmowa analiza kosztorysu

Pieniądze na Twoim koncie nawet w 48 h